📌 “La polizza ce l’ho già”

Ecco perché questa frase può rovinarti la vita (e l’azienda) - I 5 errori più comuni

Molti imprenditori credono che “avere una polizza” significhi essere protetti. Ma la verità è un’altra: possedere un contratto assicurativo non equivale ad avere una protezione adeguata.

Nel corso di una carriera, un imprenditore può accumulare beni, gestire dipendenti, prendere decisioni critiche ogni giorno. Eppure, quando si tratta di tutelare ciò che ha costruito — o se stesso come persona — spesso si affida a coperture generiche, standardizzate, o peggio ancora, obsolete.

Il rischio? Ritrovarsi scoperti nel momento in cui serve davvero.

Questo articolo nasce per mettere in luce 5 errori comuni che molti imprenditori commettono quando scelgono una polizza. Errori che possono costare non solo denaro, ma anche continuità aziendale, serenità familiare o credibilità professionale.

🔹 Esempio reale

Prendiamo il caso di Andrea G., titolare di una piccola azienda di logistica in espansione. Anni fa sottoscrisse una polizza infortuni e una temporanea caso morte proposte dalla sua banca, “giusto per stare tranquillo”. Nessuno gli chiese se fosse socio unico, se avesse figli minorenni, o se l’azienda dipendesse direttamente dalla sua presenza operativa.

Dopo un grave incidente stradale, Andrea fu costretto a un lungo ricovero e a un percorso riabilitativo durato oltre un anno. Ma il vero problema emerse quando divenne chiaro che non avrebbe più potuto svolgere il suo ruolo operativo all’interno dell’azienda. Le polizze che aveva stipulato non prevedevano alcuna tutela in caso di invalidità permanente, né un’indennità adeguata per la perdita definitiva di reddito.

Nel giro di pochi mesi, l’azienda cominciò a perdere commesse, i dipendenti lasciarono il posto e la famiglia dovette affrontare gravi difficoltà economiche.

Andrea non aveva fatto “scelte sbagliate”. Semplicemente, non aveva mai ricevuto una vera analisi dei suoi rischi.

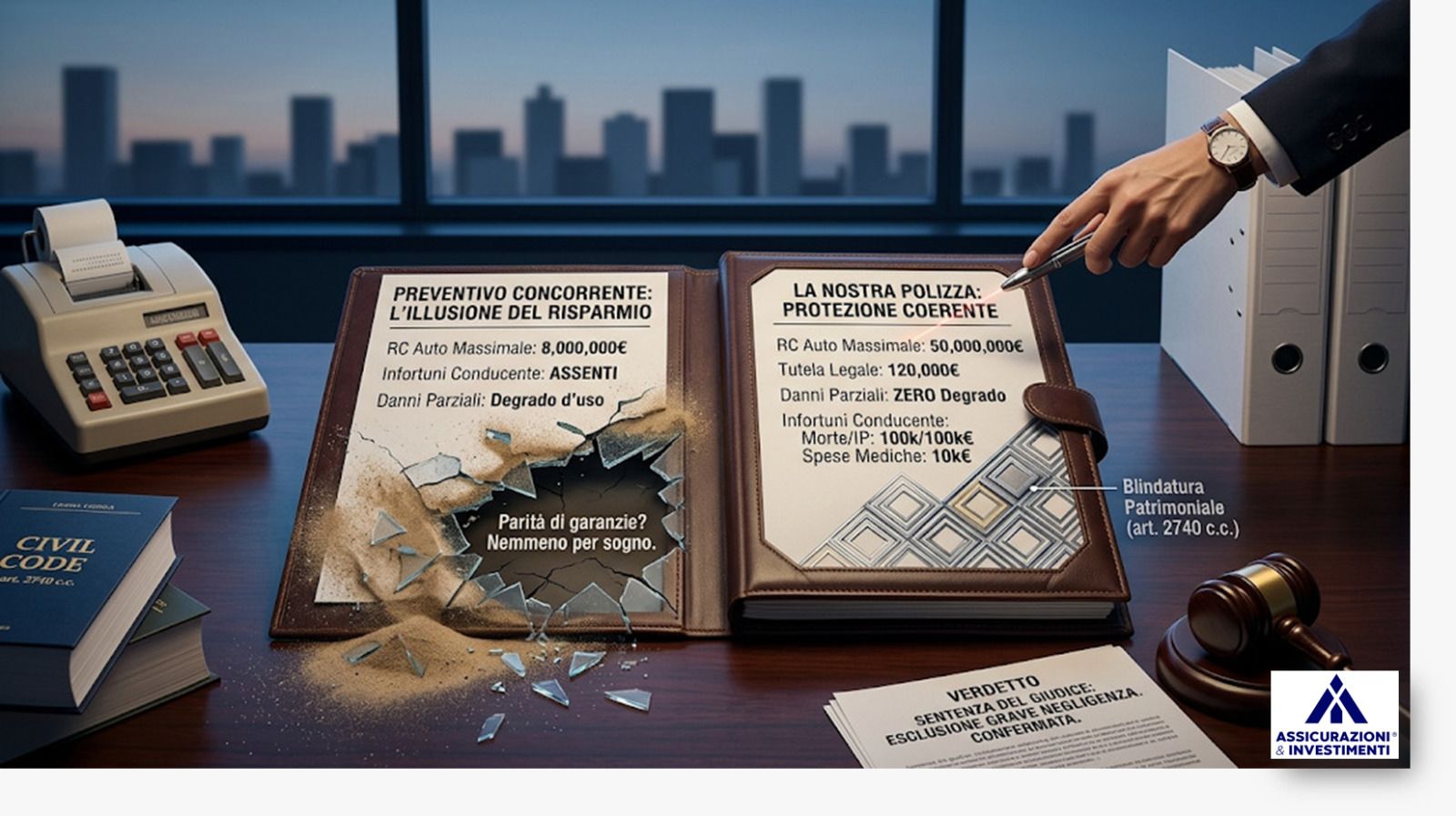

🟥 Errore 1: Pensare che basti una polizza generica

Molti imprenditori sottoscrivono una polizza vita o infortuni “standard” senza che nessuno abbia analizzato a fondo la loro posizione, il ruolo che ricoprono in azienda o l’impatto economico che avrebbe la loro assenza.

È un errore comune e pericoloso: affidarsi a una copertura “di base” può dare l’illusione di essere protetti, quando in realtà

manca del tutto la personalizzazione sui rischi reali.

Una polizza generica, spesso venduta in banca o proposta da portali online, non considera aspetti chiave come:

- la presenza di soci o eredi

- eventuali fideiussioni personali

- la dipendenza dell’azienda dalla figura dell’imprenditore

- il tipo di attività svolta (manuale, tecnica, commerciale)

- il regime fiscale, che incide anche sulle detrazioni e sulla struttura del contratto

🔹 Esempio pratico:

Marco è titolare di un’impresa edile con 12 dipendenti. Firma anni prima una polizza caso morte da 100.000 euro. A prima vista, può sembrare una cifra ragionevole. Ma nessuno gli aveva chiesto se avesse mutui accesi a suo nome, fideiussioni firmate per l’azienda o come avrebbe reagito il cantiere in caso di sua scomparsa improvvisa.

Nessuno aveva nemmeno chiesto se fosse coniugato in separazione o in comunione dei beni.

Il risultato? Una polizza con un capitale insufficiente può generare non pochi problemi tra eredi e soci. La copertura c’era, ma non sufficiente per una copertura adeguata.

🟥 Errore 2: Separare vita privata e azienda come se fossero mondi distinti

Molti imprenditori ragionano per compartimenti stagni: da una parte l’azienda, con le sue coperture obbligatorie o patrimoniali; dall’altra la vita personale, con eventuali polizze per la famiglia o il mutuo.

Questa separazione, apparentemente ordinata,

non riflette la realtà: nella maggior parte dei casi, la vita dell’imprenditore e quella dell’impresa sono profondamente intrecciate.

Il titolare di una PMI spesso:

- ha firmato personalmente fideiussioni bancarie o contratti di locazione

- è l’unico decisore strategico e operativo

- garantisce economicamente il nucleo familiare

- ha un patrimonio misto (aziendale/personale) difficile da isolare in caso di eventi gravi

Saltare questa connessione durante la pianificazione assicurativa può generare vuoti importanti. Ad esempio, una copertura infortuni intestata alla persona fisica non risolve il problema della continuità aziendale. Allo stesso modo, una copertura azienda non tutela i figli da eventuali obblighi successori o da passività personali.

🔹 Esempio concreto:

Sara G. è titolare di uno studio di consulenza informatica. Ha una polizza sanitaria individuale. Quando si ammala gravemente, lo studio — composto da due dipendenti — fatica a reggere l’assenza della titolare e perde i clienti principali.

Sara scopre troppo tardi che nessuna copertura prevedeva un’indennità per la mancata operatività, né strumenti per garantire la continuità lavorativa in caso di lunga malattia.

Aveva tutelato sé stessa come individuo per far fronte alle spese mediche, ma aveva dimenticato di proteggere il suo ruolo all’interno dello studio e il suo ruolo di portatore di reddito della famiglia. Due realtà che, nella pratica, non erano affatto separate.

🟥 Errore 3: Sottostimare il proprio valore come persona chiave

Molti imprenditori assicurano i capannoni, i macchinari, i veicoli aziendali. Alcuni proteggono anche i collaboratori con coperture collettive. Ma pochissimi si tutelano in quanto

persona chiave dell’intero sistema.

Eppure, se sei tu a prendere decisioni, a gestire i rapporti con i fornitori, a portare avanti trattative o a garantire continuità operativa,

cosa succede se non puoi più farlo?

L’imprenditore è spesso la colonna portante dell’impresa:

- Senza di lui, le vendite si fermano

- I clienti si disorientano

- I soci o i familiari non sanno come proseguire

- Il capitale umano e relazionale si disperde

Tutto questo ha un valore economico misurabile. Eppure, nella maggior parte dei casi, non viene protetto da nessuna copertura specifica.

🔹 Esempio reale:

Giuseppe M. è il fondatore di un’azienda metalmeccanica a conduzione familiare. Non ha soci. È lui a mantenere i rapporti con i clienti storici, a supervisionare gli ordini e a firmare gli accordi commerciali.

Dopo un infarto improvviso, l’attività resta bloccata per mesi. I clienti migrano verso la concorrenza, i dipendenti sono disorientati, e il fatturato subisce un crollo del 40% in pochi mesi.

Giuseppe aveva tutelato i beni strumentali dell’azienda: macchinari, magazzino, locali. Ma nessuno aveva mai affrontato il tema della sua centralità operativa o delle conseguenze economiche legate a una sua lunga assenza.

In sostanza, aveva protetto ciò che era tangibile, ma aveva trascurato il valore più strategico: sé stesso.

🟥 Errore 4: Affidarsi solo al prezzo o alle polizze legate ai finanziamenti

Il momento in cui si decide di stipulare una polizza è spesso legato a urgenze operative o a esigenze di accesso al credito. Molti imprenditori si lasciano guidare da criteri riduttivi:

- “Quanto costa al mese?”

- “Tanto mi serve solo per ottenere il mutuo”

- “Firmo questa, tanto è solo una formalità”

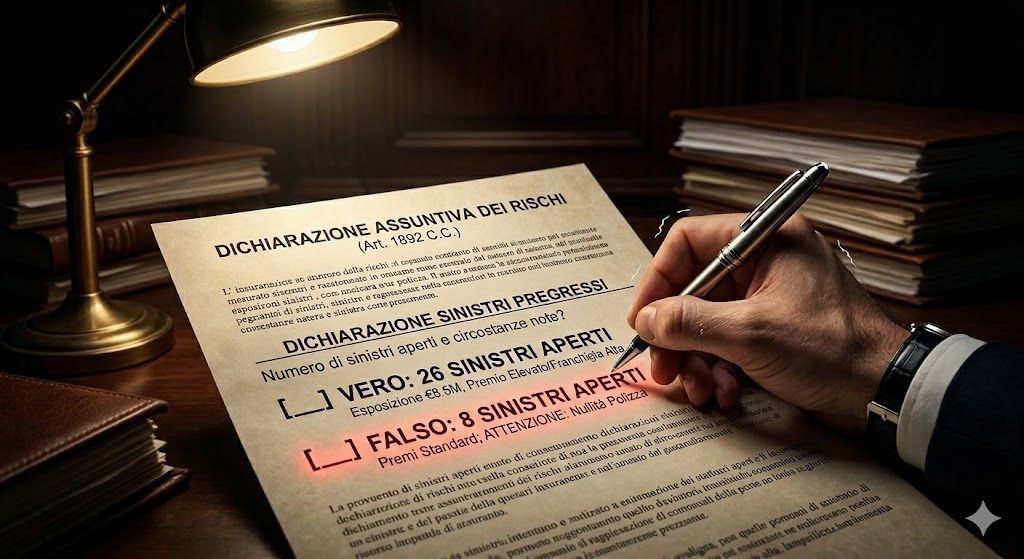

Ma una polizza non è un documento accessorio. È un contratto con effetti concreti nel momento in cui si verifica un evento grave. E se è stata costruita in fretta o senza una reale analisi, rischia di proteggere più l’ente che l’ha richiesta che la persona o l’azienda stessa.

🔹 Esempio concreto:

Luca, titolare di un’azienda nel settore food, sottoscrive una polizza caso morte da 150.000 euro perché richiesta come garanzia accessoria a un finanziamento aziendale. Il premio è contenuto, l’operazione procede senza intoppi.

Quando Luca viene a mancare, la somma assicurata viene incassata dalla banca per coprire il debito residuo.

Per la sua famiglia e per la continuità dell’attività, non resta alcun supporto.

Il problema? La copertura

non era pensata per i suoi reali bisogni, ma per tutelare l’ente finanziatore.

Una prassi diffusa, ma spesso poco compresa da chi firma.

🟥 Errore 5: Non aggiornare la copertura nel tempo

Una polizza stipulata dieci anni fa potrebbe oggi essere

completamente inadeguata, anche se apparentemente ancora “attiva”.

Troppe volte gli imprenditori sottoscrivono una copertura e poi la dimenticano in un cassetto, convinti che basti il fatto di averla. Ma l’attività evolve, cambiano i ruoli, i fatturati, le responsabilità, le esposizioni bancarie, perfino la composizione familiare o societaria.

In questo scenario, tenere ferma una polizza equivale a lasciare scoperti rischi nuovi.

Ecco alcune variabili che dovrebbero sempre far scattare una revisione:

- passaggio da ditta individuale a SRL

- ingresso o uscita di soci o dipendenti

- nuove ubicazioni dove si svolge l’attività

- acquisto di nuovi macchinari

- nascita di figli o separazioni

🔹 Esempio concreto:

Francesca ha avviato la sua attività di consulenza ambientale nel 2012. All’epoca stipulò una temporanea caso morte da 100.000 euro e una polizza infortuni con un capitale assicurato per Invalidità Permanente di 120.000 euro.

Oggi ha due figli, una SRL con 5 collaboratori, un mutuo cointestato e una rete clienti in espansione. Eppure, le sue coperture sono rimaste le stesse.

In caso di malattia grave o decesso, le conseguenze economiche sarebbero oggi

molto più gravi, ma le polizze non sono state adattate. Il rischio è quello di

avere una protezione che fotografa un’identità imprenditoriale che non esiste più.

Le assicurazioni non sono strumenti statici.

Vanno riviste periodicamente — idealmente annualmente — per verificare che siano ancora coerenti con la situazione reale dell’imprenditore e dell’impresa.

Non aggiornare significa ignorare l’evoluzione del proprio profilo di rischio.

🟩 Conclusione: L’imprenditore è il primo asset da proteggere

Nel corso dell’articolo abbiamo visto come molti imprenditori commettano errori evitabili: scegliere una polizza generica, separare vita privata e azienda, sottovalutare il proprio ruolo, affidarsi a coperture legate a finanziamenti o dimenticare di aggiornare le polizze nel tempo.

Questi errori hanno una radice comune: l’assenza di una vera analisi assicurativa centrata sulla figura dell’imprenditore.

Eppure, se ci pensi, l’elemento più prezioso (e fragile) dell’intero sistema aziendale sei proprio tu.

La tua salute, la tua capacità decisionale, la tua presenza quotidiana sono ciò che rende l’impresa viva e competitiva. Tutelare tutto questo non è un lusso, né una formalità. È una scelta di responsabilità.

Una copertura efficace non si compra. Si costruisce.

E parte sempre da una domanda fondamentale:

“Se domani non potessi lavorare, cosa accadrebbe alla mia azienda, alla mia famiglia, a tutto ciò che ho costruito?”

⚠️

Quando è stata l’ultima volta che qualcuno ha analizzato davvero i tuoi rischi?

Se non riesci a rispondere con certezza, è il momento di parlarne.

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.