Se non ti assicuri … sei comunque assicurato, ma con il conto sbagliato: il tuo!

Molti pensano che non stipulare una polizza sia una semplice omissione. In realtà, è una scelta implicita: quella di affidare il rischio al proprio conto corrente, ai propri risparmi, al proprio futuro. Questo articolo ti aiuta a capire cosa stai davvero mettendo in gioco — anche quando credi di non aver fatto alcuna scelta.

Sei già assicurato. Ma forse non lo sai.

Se pensi che “non assicurarti” sia una scelta neutra, ripensaci. In realtà, non scegliere una polizza equivale a firmare un’altra forma di copertura: quella in cui tu sei la compagnia assicurativa. Solo che, in caso di danno, paghi con il tuo conto.

Ogni giorno, migliaia di persone vivono convinte che “non succederà a me”. Eppure, basta un attimo – un errore, una distrazione, un evento imprevisto – per trovarsi dalla parte sbagliata di una richiesta danni. E quando accade, chi non ha una copertura adeguata si ritrova a dover risarcire con i propri risparmi, il proprio patrimonio, perfino con la casa.

È qui che nasce il paradosso: anche chi non si assicura, in realtà si sta assicurando. Solo che lo fa nel modo più costoso e pericoloso possibile, mettendo in gioco il proprio patrimonio.

In questo articolo non ti parlerò di sconti, tariffe o prodotti. Ti parlerò di una decisione strategica: chi vuoi che si prenda il rischio? Una compagnia… o il tuo conto in banca?

Il Grande Malinteso sull’Assicurazione

Molti vedono l’assicurazione come un male necessario. Un obbligo più che una scelta. In fondo, si paga un premio ogni anno… e “non succede mai niente”.

Da qui nasce l’idea sbagliata:

l’assicurazione è una spesa che non serve.

Questa convinzione si alimenta ogni volta che si sfoglia una polizza senza capirla, o quando si sceglie il preventivo più basso pensando che basti “essere coperti”.

In realtà, ciò che conta

non è avere un’assicurazione, ma avere quella giusta.

Un altro errore di valutazione comune riguarda la funzione stessa dell’assicurazione: molti la associano esclusivamente a danni minori o a obblighi normativi, perdendone completamente il significato economico e strategico.

Ma l’assicurazione – quella vera – è uno strumento di protezione patrimoniale. Serve a

evitare che un imprevisto ti rovini la vita economica.

Non si acquista per “risparmiare” sperando non succeda nulla, ma per

non perdere tutto se succede il peggio.

Eppure, molte persone scelgono di “non fare nulla” solo perché il rischio sembra lontano.

È normale: il cervello umano tende a sottovalutare le probabilità basse ma ad alto impatto.

Si pensa: “Non è mai successo finora. Perché dovrebbe succedere proprio a me?”

Ma il punto non è quanto è probabile.

Il punto è:

se accade… puoi permettertelo?

Ed è qui che il metodo cambia.

Non si parte dalla polizza. Si parte dal

rischio.

Perché senza averlo prima compreso — in termini di probabilità, impatto e sostenibilità economica — qualsiasi copertura rischia di essere casuale o inefficace.

Assicurarsi senza conoscere il rischio è come

prendere medicine a scatola chiusa, senza sapere quale malattia si sta cercando di curare.

Solo attraverso un’analisi chiara e oggettiva si può definire cosa ha davvero senso proteggere, in che misura, e con quale priorità.

In questo modo la copertura diventa

coerente, mirata, e calibrata sulle vere vulnerabilità.

L’assicurazione, costruita su una valutazione consapevole del rischio, non è mai una spesa superflua: è una forma di lucidità finanziaria. E spesso, la differenza tra un incidente e una catastrofe economica.

Il Prezzo dell’Ignoranza (Assicurativa)

Quando si parla di assicurazioni, l’errore più costoso non è pagare un premio: è

non sapere cosa si sta rischiando davvero.

L’ignoranza, in questo ambito, ha un prezzo. E non è solo economico: può compromettere un’attività, una carriera, una stabilità familiare costruita in anni di impegno.

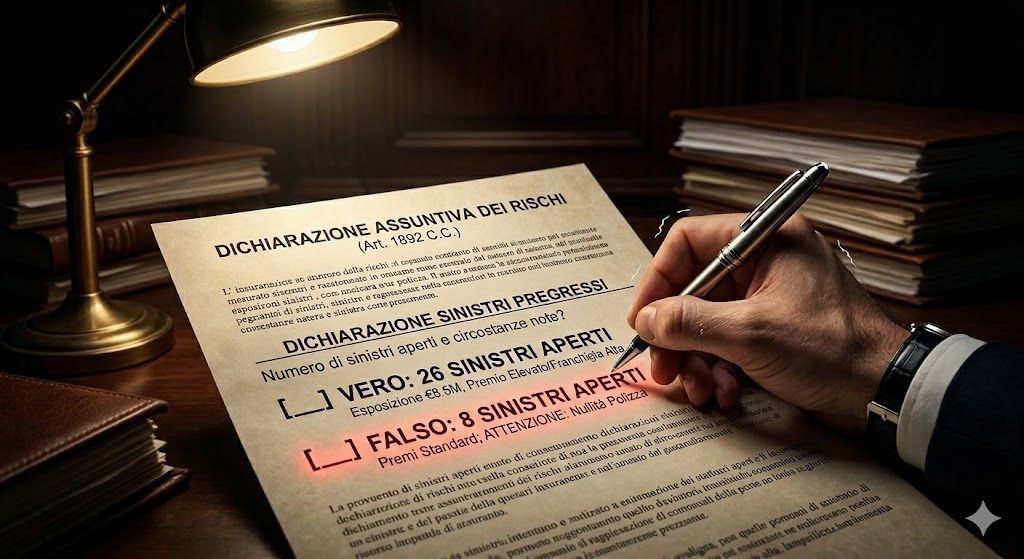

Ci sono liberi professionisti che non si assicurano per responsabilità civile o lo fanno con un massimale irrisorio, convinti che “non capiterà mai”. Poi basta una contestazione, una svista, un danno a terzi… e si trovano a dover rispondere con il proprio patrimonio personale anche in modo importante.

Ci sono famiglie che assicurano l’auto con attenzione, ma

non proteggono il reddito principale da invalidità permanente o premorienza.

Eppure, quell’entrata mensile è ciò che tiene in piedi tutto il sistema: mutuo, spese quotidiane, istruzione dei figli.

In un caso reale, un tecnico specializzato di 42 anni, padre di due figli, ha subito un grave incidente extraprofessionale che gli ha impedito di lavorare in modo definitivo.

Aveva l’auto e la casa assicurate, ma

nessuna copertura sul proprio reddito.

Nel giro di pochi mesi, la famiglia ha dovuto vendere l’abitazione per far fronte alle spese, e la moglie ha dovuto abbandonare un lavoro part-time per cercare un impiego a tempo pieno.

Non era una famiglia imprudente. Semplicemente,

nessuno gli aveva mai spiegato che il rischio maggiore non era “l’auto” ma la sua capacità di generare reddito.

Oppure imprenditori che assicurano i macchinari, ma non si rendono conto che il vero rischio può stare

nella responsabilità verso terzi,

nella dipendenza da una figura chiave, o

nelle conseguenze economiche derivanti da un’interruzione prolungata dell’attività.

Così, proteggono ciò che è sostituibile… e ignorano ciò che è insostituibile.

In ognuno di questi casi, il problema non è la mancanza di volontà. È la

mancanza di consapevolezza.

Senza una visione completa del proprio profilo di rischio, ogni scelta assicurativa è fatta al buio.

E in alcuni casi, questo buio costa caro.

La vera questione non è “quanto spendere”, ma

su cosa ha realmente senso investire in termini di protezione.

In mancanza di una valutazione precisa del rischio, si rischia di pagare per coperture poco rilevanti… e di restare scoperti proprio dove non ci si può permettere errori.

“Tanto a me non succede” – Le Convinzioni che Ti Espongono

Molti non sono scoperti per scelta, ma per convinzioni diffuse che si sono radicate nel tempo.

Le frasi che si sentono più spesso sono:

- “Tanto a me non succede.”

- “Le polizze sono tutte uguali.”

- “Se costa poco, va bene.”

- “Non mi serve finché non succede qualcosa.”

- “Ci penserò quando avrò più soldi.”

Queste affermazioni non nascono dalla superficialità, ma da

una visione parziale del rischio e da una

mancanza di cultura assicurativa.

Il problema è che, in ambito assicurativo,

l’errore si paga solo quando è troppo tardi per rimediare.

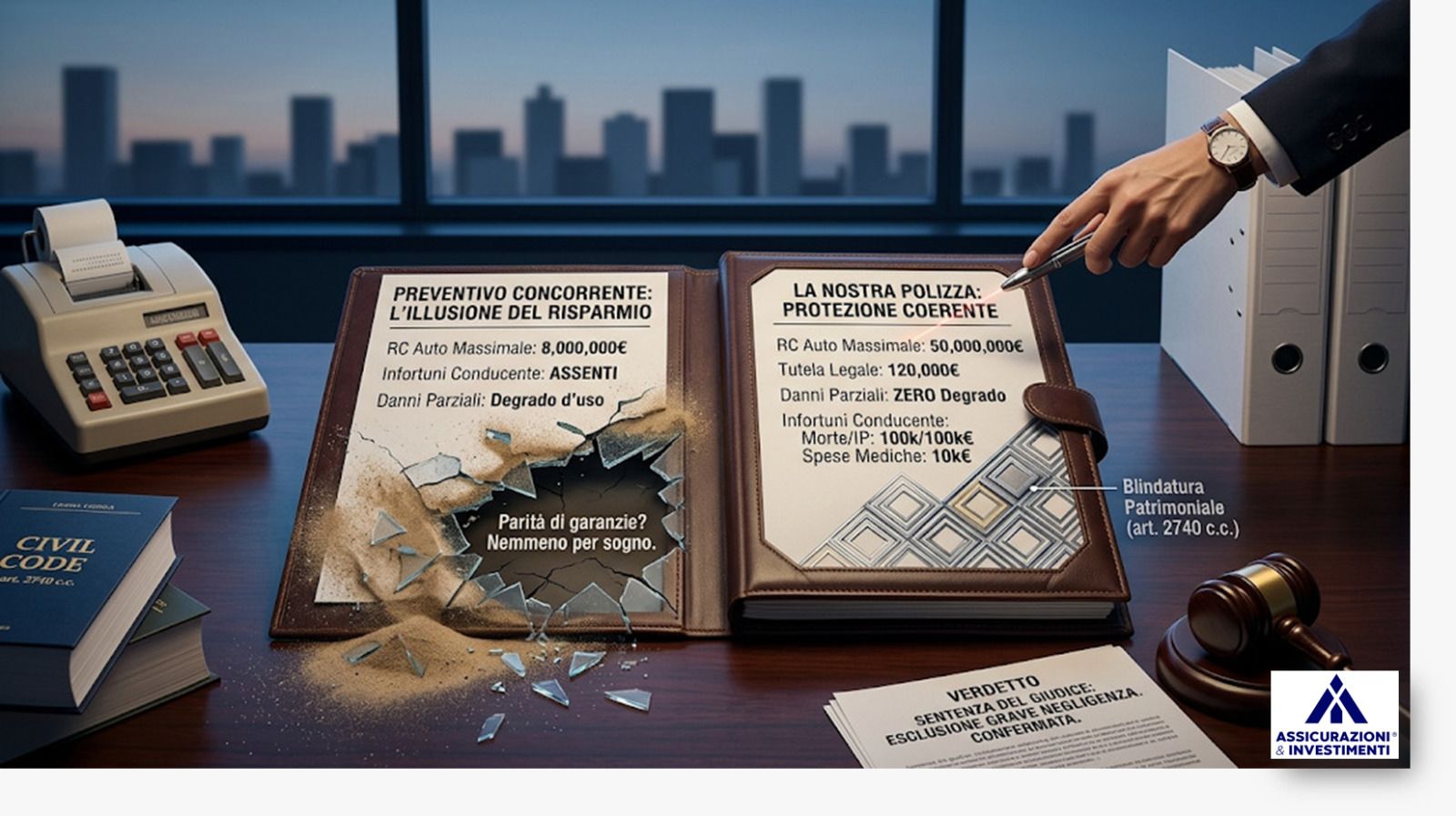

Pensiamo alla frase “le polizze sono tutte uguali”.

In realtà, anche due coperture con lo stesso nome possono avere

garanzie, franchigie, limiti e condizioni molto diverse.

Un’assicurazione inadeguata può dare una falsa sensazione di protezione, che si dissolve proprio nel momento del bisogno.

Oppure “se costa poco, va bene”.

Ma il prezzo di una polizza non è un valore assoluto:

dipende da cosa copre, da quanto e in quali condizioni.

Una copertura economica può essere utile in certi casi, ma

accettare il compromesso senza capire a cosa si sta rinunciando è pericoloso.

Poi c’è la convinzione più diffusa: “non mi serve finché non succede qualcosa”.

Ma

l’assicurazione è l’unico strumento che deve essere attivato prima che accada un evento.

Arrivarci dopo equivale a voler indossare un paracadute… dopo il salto.

Cambiare queste convinzioni non è facile.

Richiede

educazione, ascolto e confronto, non pressioni commerciali.

Perché la consapevolezza vera non nasce dalla paura, ma dalla comprensione.

Non tutto va assicurato. Ma tutto va valutato.

L’errore opposto alla sottovalutazione è l’assicurazione “a pioggia”, fatta per accumulo, senza una vera logica dietro.

C’è chi stipula coperture su ogni cosa, spinto dalla paura o da un venditore insistente, ma senza una strategia.

Il risultato? Polizze ridondanti, scoperture gravi… e soldi sprecati.

La verità è che

non tutto va assicurato. Ma tutto va valutato.

Perché il rischio non è solo probabilità: è anche impatto.

Ci sono eventi improbabili che, se accadono, cambiano tutto.

E altri più frequenti che si possono gestire con risorse proprie.

L’approccio corretto parte da una domanda diversa: “Cosa non posso permettermi di perdere?”

- Se sei un libero professionista, forse non puoi permetterti di restare senza reddito per sei mesi.

- Se hai una famiglia, forse non puoi permetterti che manchi la tua protezione economica.

- Se hai un’azienda, forse non puoi permetterti che un evento blocchi l’attività per settimane.

Una buona analisi del rischio

non porta a comprare più polizze, ma a scegliere meglio.

A volte la scelta giusta è

non assicurare un rischio secondario, per destinare risorse a ciò che davvero conta.

Altre volte è modificare una copertura esistente, per renderla più coerente con la realtà attuale.

In questo senso,

l’assicurazione non è un atto di paura, ma una scelta di lucidità.

È mettere ordine, dare priorità, decidere dove ha senso trasferire il rischio… e dove invece si può gestire internamente.

Assicurarsi bene non vuol dire coprire tutto.

Vuol dire capire cosa è importante proteggere — e perché.

Se sbagli a proteggerti, non paghi subito. Ma paghi caro.

Nel mondo reale,

le conseguenze non arrivano subito. Arrivano dopo. In silenzio. Di colpo.

E quando si tratta di protezione,

non ci sono appelli. Non si può tornare indietro a correggere.

L’assicurazione non è un modulo da firmare. È una decisione che impatta sulla vita tua, di chi lavora con te, di chi dipende da te.

Eppure, troppe persone la affrontano come una tassa inevitabile o una formalità da delegare in fretta.

📌 La verità è che

non puoi permetterti di sbagliare su questo.

Non puoi affidarti al caso, all’offerta più veloce, o al consiglio dell’amico che “ce l’ha da anni e si trova bene”.

Fermati. Rifletti.

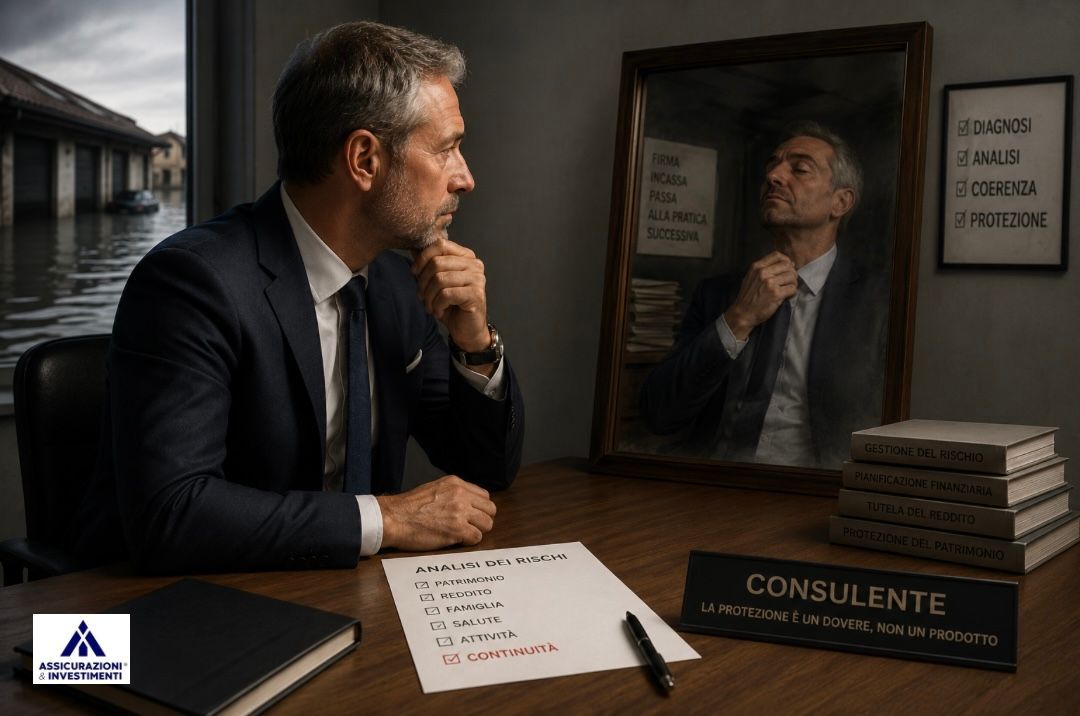

E se non hai le competenze per valutare da solo,

cerca qualcuno che ti aiuti a farlo sul serio.

Non un venditore

ma un consulente. Un professionista che prima ti ascolta, analizza in modo oggettivo i tuoi rischi e solo poi ti propone una tutela, se serve.

Qualcuno che ti faccia domande scomode, prima che la vita lo faccia al posto suo.

Perché proteggersi non è un atto di paura.

È un atto di responsabilità.

E

non farlo — o farlo male — è un lusso che nessuno può permettersi.

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.