LA RITA: Il manuale tecnico per licenziare l'INPS (e l'Azienda) in anticipo.

Guida Operativa per Dipendenti e Autonomi: come strutturare il ponte verso la pensione.

Dimentica l'acronimo burocratico. La RITA (Rendita Integrativa Temporanea Anticipata) è tecnicamente il tuo strumento di Autofinanziamento del Pre-pensionamento.

È il meccanismo che ti permette di evadere dalla "prigione" della Legge Fornero

(pensione di vecchiaia a 67 anni) usando il capitale accumulato nella previdenza complementare come uno "stipendio ponte", fino alla decorrenza dell'assegno statale.

Attenzione: non è un regalo.È matematica finanziaria con regole d'ingaggio precise.

1. Il Meccanismo Tecnico

La RITA è applicabile a tutte le forme di previdenza complementare a contribuzione definita (Fondi Pensione Negoziali, Fondi Aperti, PIP).

Il funzionamento è semplice:

Invece di riscattare il capitale in un colpo solo, chiedi al Fondo di erogare il montante accumulato (o una parte di esso) in rate periodiche (trimestrali o mensili, a seconda del regolamento del fondo) fino al raggiungimento dei requisiti per la pensione di vecchiaia.

2. I Requisiti di Accesso (Chi entra e chi resta fuori)

Per attivare la RITA serve sempre un prerequisito base:

Almeno 5 anni di partecipazione alla previdenza complementare.

Se possiedi questo requisito, devi rientrare in uno di questi due scenari normativi.

SCENARIO A: Il "Ponte Corto" (Fino a 5 anni prima)

Ideale per l'uscita programmata o l'accompagnamento alla pensione.

- Status: Cessazione dell'attività lavorativa (dipendente o autonomo).

Al momento della richiesta devi risultare inoccupato.

- Età: Mancano massimo

5 anni alla pensione di vecchiaia.

- Contributi: Sono richiesti almeno 20 anni di contributi nel regime obbligatorio

(INPS o casse professionali).

SCENARIO B: Il "Ponte Lungo" (Fino a 10 anni prima)

Per situazioni di crisi, inoccupazione prolungata o ristrutturazioni aziendali profonde.

- Status: Inoccupazione superiore ai

24 mesi (oltre alla cessazione dell'attività).

- Età: Mancano massimo

10 anni alla pensione di vecchiaia.

- Contributi: La norma nazionale NON richiede i 20 anni di contributi obbligatori.

Basta il requisito dei 5 anni nel fondo pensione.

(Nota tecnica: Verificare sempre il regolamento dello specifico fondo di appartenenza, che potrebbe prevedere condizioni migliorative o restrizioni).

3. La questione "Soldi": Serve per forza il TFR?

Chiariamo un equivoco diffuso.

La Normativa: La legge richiede solo che ci sia un montante accumulato.

Non distingue la fonte (TFR, contributo azienda o versamenti volontari).

Quindi:

SÌ, puoi attivare la RITA anche usando SOLO i tuoi versamenti volontari, senza aver mai versato un euro di TFR nel fondo.

La Matematica (Sostenibilità): Sebbene sia legalmente fattibile, la differenza la fa la "capienza".

- Con TFR conferito: Il montante è solitamente elevato. La rendita mensile è paragonabile a uno stipendio.

- Senza TFR (Solo contributi volontari): Il montante è limitato ai tuoi versamenti.

La rendita mensile sarà un'integrazione, difficilmente un reddito sostitutivo completo.

4. L'Arbitraggio Fiscale (Perché conviene)

Il vero vantaggio della RITA è la tassazione agevolata rispetto alle alternative di liquidità.

Confrontiamo le aliquote:

1. TFR lasciato in Azienda: Tassazione separata con aliquota media (spesso tra il 23% e il

26% o più, in base al reddito storico).

2. Anticipazione Fondo Pensione (Causale "Ulteriori Esigenze"): Tassata al 23% (sulla

parte imponibile).

3. RITA: Gode della tassazione sostitutiva definitiva agevolata.

- Aliquota massima: 15%.

- Riduzione: L'aliquota scende dello 0,30% per ogni anno di partecipazione oltre il 15°.

- Aliquota minima possibile:

9%.

In sintesi: Nella stragrande maggioranza dei casi, il prelievo fiscale sulla RITA è drasticamente inferiore rispetto alle tasse che pagheresti su uno stipendio o sul TFR in azienda.

5. Simulazione Numerica Reale

Vediamo l'impatto sul portafoglio con due profili diversi.

CASO LUIGI (Dipendente con TFR nel fondo)

- Situazione: 62 anni, accordo di uscita. Montante: 200.000 €.

Durata RITA: 5 anni (60 mesi)

- Rata Lorda: Circa

3.333 € / mese.

- Rata Netta:

- Se tassato al 15%: ~ 2.833 € / mese.

- Se tassato al 9%:

~ 3.033 € / mese.

- Analisi: Luigi sostituisce quasi integralmente il suo stipendio netto.

CASO MARCO (Autonomo o Dipendente SENZA TFR nel fondo)

- Situazione: 62 anni, chiude attività. Montante:

50.000 € (solo versamenti volontari). Durata RITA: 5 anni.

- Rata Lorda: Circa

833 € / mese.

- Rata Netta:

- Se tassato al 15%: ~ 708 € / mese.

- Se tassato al 9%:

~ 758 € / mese.

- Analisi: È un sussidio utile, ma Marco dovrà integrare con altri risparmi per mantenere il tenore di vita.

La Visione Strategica

La RITA trasforma il Fondo Pensione da semplice accumulo a strumento di pianificazione patrimoniale attiva.

1. Flessibilità Lavorativa: La COVIP ha chiarito che, una volta attivata la RITA, non è

vietato ricominciare a lavorare. Puoi percepire la rendita e, se trovi un'opportunità,

riprendere un'attività (cumulando i redditi, con le dovute verifiche fiscali).

2. Negoziazione: Per un dirigente o un quadro, avere un montante RITA capiente significa

potersi sedere al tavolo delle trattative per un'uscita anticipata senza l'ansia della

liquidità immediata.

Nota Finale: Più "benzina" (TFR o versamenti volontari massicci) inserisci oggi, più solido sarà il ponte domani. Senza capitale, la RITA è una scatola vuota.

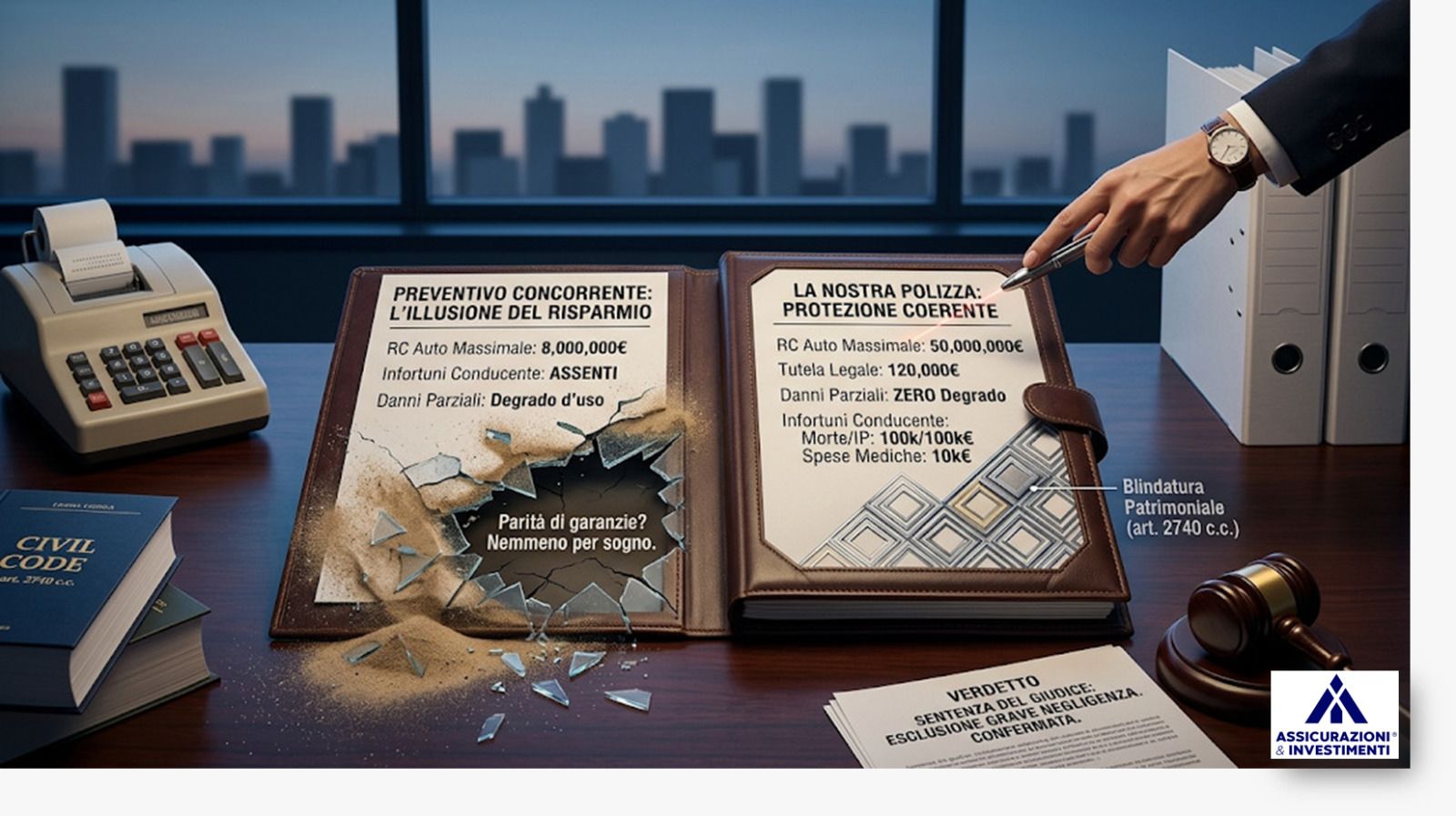

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.