Come decidere quanto vale la tua testa

(e perché il tuo attuale massimale è probabilmente un insulto alla matematica)

C'è un momento preciso, durante la stipula di una polizza di Responsabilità Civile Aziendale (RCT/RCO o Prodotti), che nel mio ufficio viene chiamato "Il Minuto del Silenzio".

Non è per i caduti. È il silenzio imbarazzante che cala quando, dopo aver analizzato l'azienda, ti metto alla prova con una domanda provocatoria:

“Secondo te, qual è il massimale corretto per coprire la tua attività?”

In quel momento, vedo il terrore negli occhi. O peggio, vedo la superficialità.

La risposta media dell'imprenditore italiano (e purtroppo anche di molti miei "colleghi" che si limitano a vendere la polizza senza farsi domande) oscilla tra tre opzioni, tutte scientificamente terrificanti:

- Il Nostalgico: "Mah, fai quello standard di mercato. 500mila euro bastano?"

- Il Risparmiatore Folle: "Metti il minimo indispensabile per spendere poco, tanto noi stiamo attenti."

- L'Emulatore: "Il mio concorrente ha 1 milione, fammi 1 milione. Se va bene a lui, va bene a me."

Se ti riconosci in una di queste risposte, ho una brutta notizia per te: stai giocando alla Roulette Russa con il patrimonio della tua azienda (e della tua famiglia).

E la pistola non ha un solo colpo in canna: è completamente carica.

Decidere il massimale della tua RC, ovvero quanti soldi la Compagnia metterà sul tavolo al posto tuo se combini un disastro, non è una scommessa al Casinò. Non è un'opinione da bar. Non si fa "a naso". È un calcolo di sopravvivenza.

In questo articolo ti spiegherò, senza peli sulla lingua e senza "assicuratese", perché il massimale che hai in polizza oggi è probabilmente carta straccia e come calcolare quello vero prima che sia un Giudice a farlo per te.

Il Teorema del "Tirchio Ottimista" (o perché sbagliate tutti a calcolare il rischio)

La stragrande maggioranza degli imprenditori commette un errore logico fatale:

confonde la Probabilità con l'Impatto.

Il ragionamento che fate (consciamente o meno) è questo:

"È altamente improbabile che il mio muletto faccia crollare lo scaffale addosso al cliente, o che la mia caldaia esploda, o che il mio prodotto avveleni qualcuno.

Quindi, mi assicuro per poco."

Vero. È improbabile.

Ma come ci insegnano i più grandi statistici: l'improbabile non è impossibile.

E nel Risk Management esiste una regola aurea che distingue i professionisti dai dilettanti: non ci si assicura per ciò che capita tutti i giorni (le "frequenze"), ci si assicura per ciò che capita una volta sola ma ti distrugge per sempre (le "catastrofi").

Charlie Munger applicava sempre il pensiero inverso: "Dimmi dove morirò, così non ci andrò mai." Tu devi chiederti: "Se succedesse lo scenario peggiore immaginabile, di quanti soldi avrei bisogno la mattina dopo per non dover portare i libri in tribunale?"

Se calcoli il massimale basandoti sull'ottimismo, sei come il tacchino di Nassim Taleb:

felice e pasciuto per 364 giorni, convinto che il contadino sia il suo migliore amico.

Poi arriva il Giorno del Ringraziamento. Ecco i tre "Giorni del Ringraziamento" (Scenari Catastrofici) che il tuo assicuratore generalista evita di citare per non spaventarti e farti firmare in fretta.

Scenario 1: Il costo della vita umana (RCO) e la trappola INAIL

Partiamo dal rischio più sottovalutato: i tuoi dipendenti.

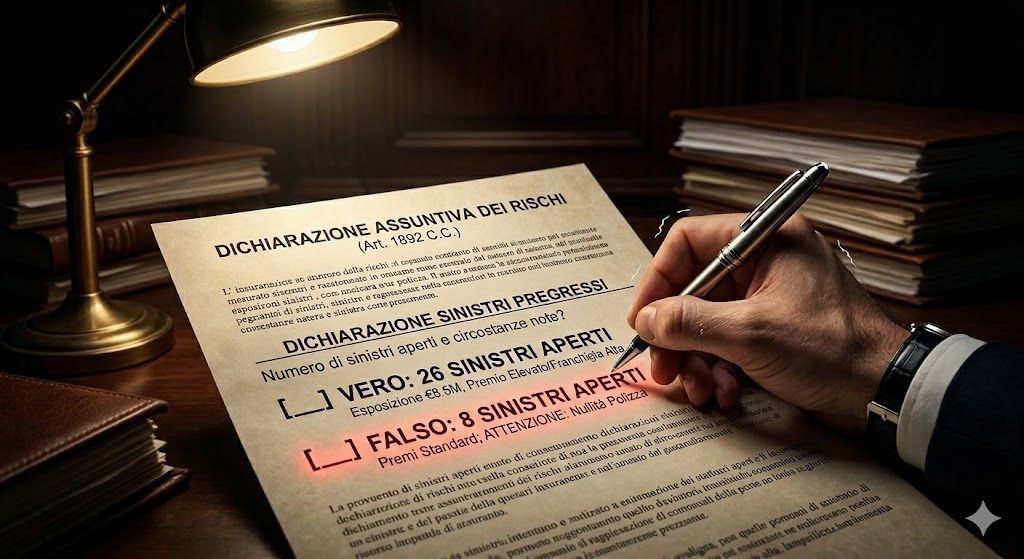

La garanzia RCO (Responsabilità Civile Prestatori d'Opera) serve a tutelarti se un tuo lavoratore si fa male o muore e la colpa è tua (mancata sicurezza, macchinario difettoso, errore umano). Molti pensano: "Vabbè, c'è l'INAIL".

Sbagliato. L'INAIL paga il dipendente, certo.

Ma se ravvisa una tua responsabilità (e la ravvisa quasi sempre), esercita la Rivalsa. Significa che l'INAIL viene a bussare alla tua porta e ti dice: "Caro imprenditore, ho pagato 800.000 euro alla vedova del tuo operaio. Ora ridammeli."E qui casca l'asino.

Hai idea di quanto "costi" un infortunio grave o mortale oggi in Italia? Non si usano listini prezzi inventati. Si usano le Tabelle per la liquidazione del danno non patrimoniale dell’Osservatorio di Milano. Le più utilizzate in giurisprudenza (non le uniche).

Facciamo due conti reali. Immagina un infortunio gravissimo a un dipendente di 40 anni, con moglie e due figli piccoli. Tra danno biologico, danno patrimoniale (mancato guadagno futuro), danno morale ai parenti (che chiedono i danni iure proprio), sai dove arriviamo? Siamo tranquillamente sopra il 1.500.000 euro. Per una sola persona.

Adesso guarda la tua polizza.

C'è scritto "Massimale RCO: 500.000 euro"? O magari "750.000"? Bene.

La Compagnia paga i primi 500.000. Il restante milione di euro lo metti tu.

Lo prelevi dagli utili (se ci sono), vendi i capannoni, o ti indebiti a vita. E se nell'incidente vengono coinvolti due dipendenti? Il danno raddoppia, il tuo massimale no (se è "per sinistro"). Ti senti ancora tranquillo con il "minimo sindacale"?

Scenario 2: L'effetto domino (RCT) e i danni che non vedi

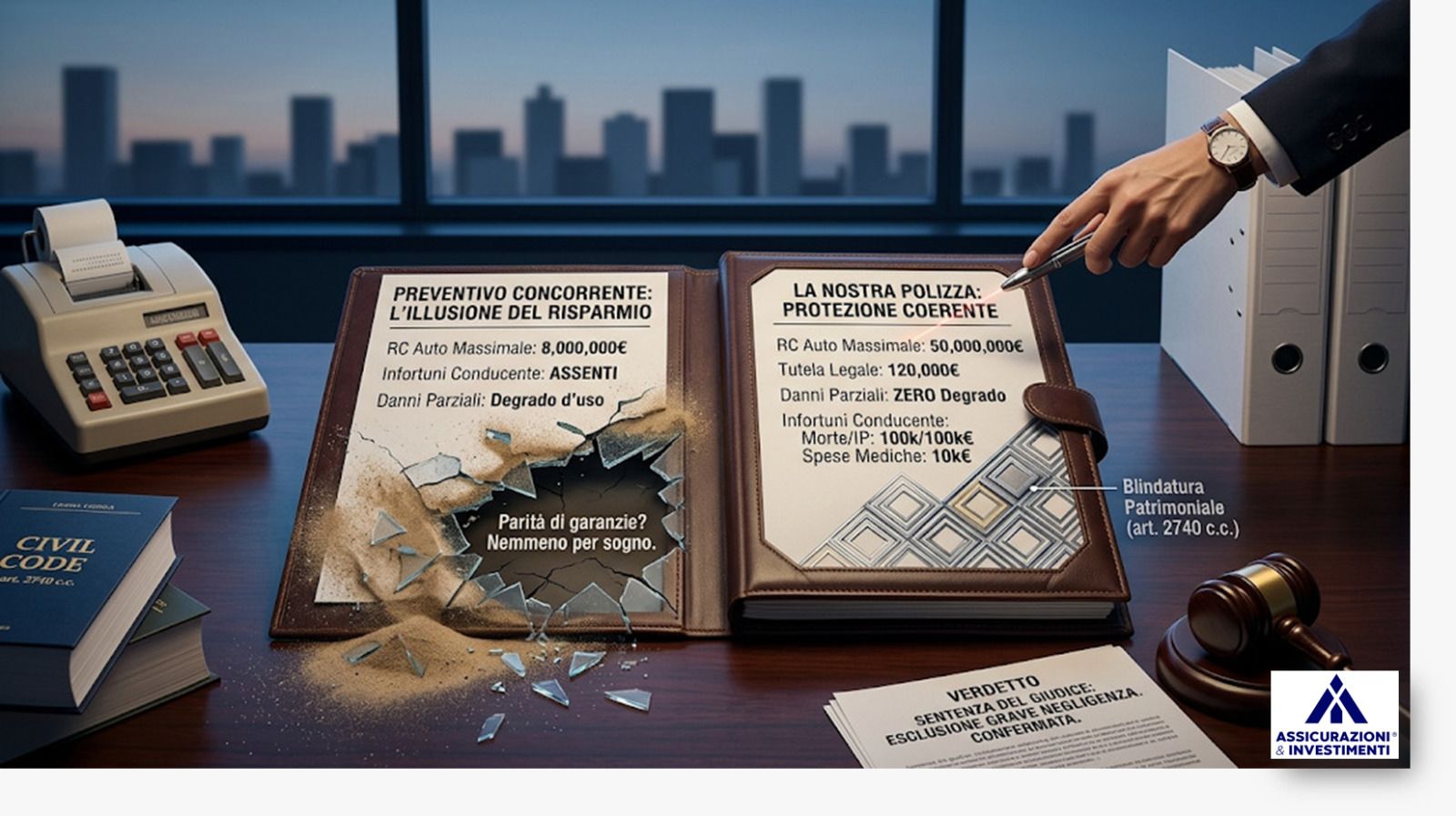

Usciamo dalla tua azienda. Parliamo di danni a terzi (RCT). L'errore classico qui è pensare solo ai "muri". "Se incendio il capannone del vicino, quanto varrà? 500mila euro? Ok, mi assicuro per quello." Dilettanti.

Il problema non sono i muri. Il problema è quello che c'è dentro e quello che succede dopo.

1. Il Contenuto Altrui: Se il tuo vicino è un'azienda di logistica che stocca microchip, farmaci o abbigliamento di lusso, dentro quel capannone da 500mila euro potrebbero esserci merci per 2 milioni di euro. Se il fuoco parte da te, tu paghi tutto.

2. I Danni Patrimoniali da Interruzione di Esercizio: Questo è il vero killer silenzioso. Se a causa del tuo incendio (o di un tuo errore, o di un tubo rotto) l'azienda vicina deve fermare la produzione per tre mesi... chi paga il loro mancato fatturato? Chi paga le penali che i loro clienti gli applicheranno? Risposta: TU.

Se blocchi la filiera di un'azienda strutturata, ti arriva una richiesta per 'Danni Patrimoniali Conseguenti' a danni materiali (interruzioni d'esercizio, penali) che fa impallidire il costo del capannone. Il tuo massimale di 500.000 euro, con magari un sottolimite da 250.000, calcolato guardando i mattoni, viene polverizzato nel giro di due settimane di fermo produzione altrui.

Scenario 3: La trappola dei prodotti (Il Rischio Seriale)

Se produci e vendi qualcosa, il concetto di "massimale per sinistro" diventa una trappola mortale. Immagina di produrre un componente per caldaie, o un lotto di salsa di pomodoro, o un pezzo per biciclette.

Sbagli una lavorazione. Un lotto intero esce difettoso. Non hai un sinistro. Hai mille sinistri potenziali. Mille caldaie che si rompono e allagano mille appartamenti. Mille persone che finiscono all'ospedale con l'intossicazione.

Qui devi conoscere lo standard di mercato: nella RC Prodotti il massimale opera solitamente 'per sinistro e in aggregato annuo'. Significa che non hai un massimale che si ricarica all'infinito. Hai un unico 'serbatoio' di soldi per coprire tutti i danni causati da quel lotto difettoso. Se quell'errore di produzione genera 100 richieste di risarcimento da 50.000 euro l'una, il conto totale fa 5 milioni di euro. Se il tuo massimale (il serbatoio) è di 1 milione... indovina chi deve mettere di tasca propria gli altri 4?

E non farmi nemmeno iniziare a parlare dell'Export.

Se vendi (direttamente o indirettamente) in USA o Canada, e hai un massimale inferiore ai 5/10 milioni di euro, sei tecnicamente un pazzo.

Oltreoceano (verifica sempre che la tua polizza includa espressamente la Giurisdizione USA/Canada!), se un cliente scivola sul tuo prodotto o si scotta col caffè, la causa parte da cifre che in Italia sembrano numeri del telefono.

La Lezione di Buffet: Il Paradosso del Prezzo

Arrivati a questo punto, l'imprenditore pallido mi dice:

"Ok, ho capito, sono rovinato. Ma non posso permettermi di assicurarmi per 10 o 15 milioni! Costerebbe una fortuna!"

Ed è qui che scatta la risata (mia). Perché questa è la bugia più grande che il mercato vi ha raccontato.

Warren Buffett diceva: "Il prezzo è quello che paghi, il valore è quello che ottieni." Nel mondo assicurativo, il costo del massimale non è lineare. Funziona "a scaglioni".

Il primo milione di massimale costa tanto, perché è quello che viene intaccato più facilmente (la frequenza). Ma il secondo milione costa molto meno. Il quinto milione costa una frazione del primo. Il decimo milione te lo tirano quasi dietro.

Passare da un massimale di 1.000.000 € a uno di 5.000.000 € spesso non comporta un aumento del premio del 500%, ma solo di poche decine di punti percentuali. Stiamo parlando, in molti casi, di una differenza di qualche centinaio di euro all'anno.

Vi rendete conto della follia? State mettendo a rischio l'intera esistenza della vostra azienda, decenni di sacrifici, il patrimonio dei vostri figli... per risparmiare il costo di una cena aziendale o di un tagliando del furgone.

Le Spese di Resistenza: L'ultima Beffa

C'è un ultimo dettaglio tecnico che i "venditori di polizze" dimenticano. L'Articolo 1917 del Codice Civile. Le spese per difenderti (Art. 1917 c.c.) sono a carico della Compagnia fino a un quarto del massimale (in aggiunta ad esso, salvo patti contrari).

Ma attenzione: se il danno supera il massimale, le spese legali vengono ripartite pro-quota tra te e la Compagnia.

Se hai un massimale basso (es. 500.000 €), la Compagnia stanzierà al massimo

125.000 € per avvocati e periti.

Se hai un sinistro complesso, internazionale o penale, quella cifra finisce subito.

Se hai un massimale di 5 o 10 milioni, hai un "budget di guerra" per difenderti di milioni di euro pagato dall'assicurazione.

Avere un massimale alto ti garantisce un 'budget di guerra' civile enorme, ma attenzione: non sostituisce la Polizza di Tutela Legale. L'Art. 1917 copre le spese per resistere alle richieste danni (Civile), ma se finisci sotto processo Penale (es. per omicidio colposo sul lavoro o reati ambientali), la RC non ti paga l'avvocato difensore.

Lì serve una Tutela Legale separata per pagarti il penalista di fiducia e i periti di parte.

Non confondere le due cose: il massimale RC protegge il patrimonio, la Tutela Legale protegge la tua libertà.

Conclusione: Diagnosi Prima della Terapia

Quindi, qual è il numero magico? 5 milioni? 10? 15? Non esiste un numero magico valido per tutti. Esiste la Diagnosi.

Smettetela di tirare i dadi o di copiare il concorrente. Il massimale corretto (quello che tecnicamente chiamiamo 'Scenario di Severità Massima') si calcola analizzando scientificamente:

- Chi frequenta la tua azienda? (Dipendenti, clienti, pubblico?).

- Chi sono i tuoi vicini? (Campi di grano o industrie farmaceutiche?).

- Dove finiscono i tuoi prodotti? (Mercato locale o USA?).

- Qual è lo scenario peggiore immaginabile?

Se il tuo attuale assicuratore ti chiede "Quanto vuoi mettere?" invece di dirti "Ho calcolato che ti serve ALMENO questo", alzati e vattene.

Sta facendo il cameriere: prende l'ordinazione. Ma tu non hai bisogno di un cameriere che ti serve quello che chiedi (per sbagliare). Hai bisogno di un medico che ti prescriva quello che ti serve per non morire.

La sicurezza costa. Ma l'incompetenza costa tutto. Fai un favore al te stesso del futuro: riprendi in mano quella polizza, guarda la cifra del massimale e chiediti:

"Se domani succede l'inferno, questa cifra è un salvagente o è un'elemosina?"

Se la risposta è la seconda, sai chi chiamare.

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.