RCA e RCT aziendale: l'assicurazione non è un costo, è il blindaggio del tuo capitale.

Il massacro della legalità: perché il minimo di legge è un tradimento

Smettila di mentirti. Ogni anno, quando rinnovi la tua polizza RCA, pensi di aver rispettato la legge. La legge è rispettata, la tua sicurezza no.

Ti hanno sussurrato: "Sei a posto. I massimali minimi sono altissimi."

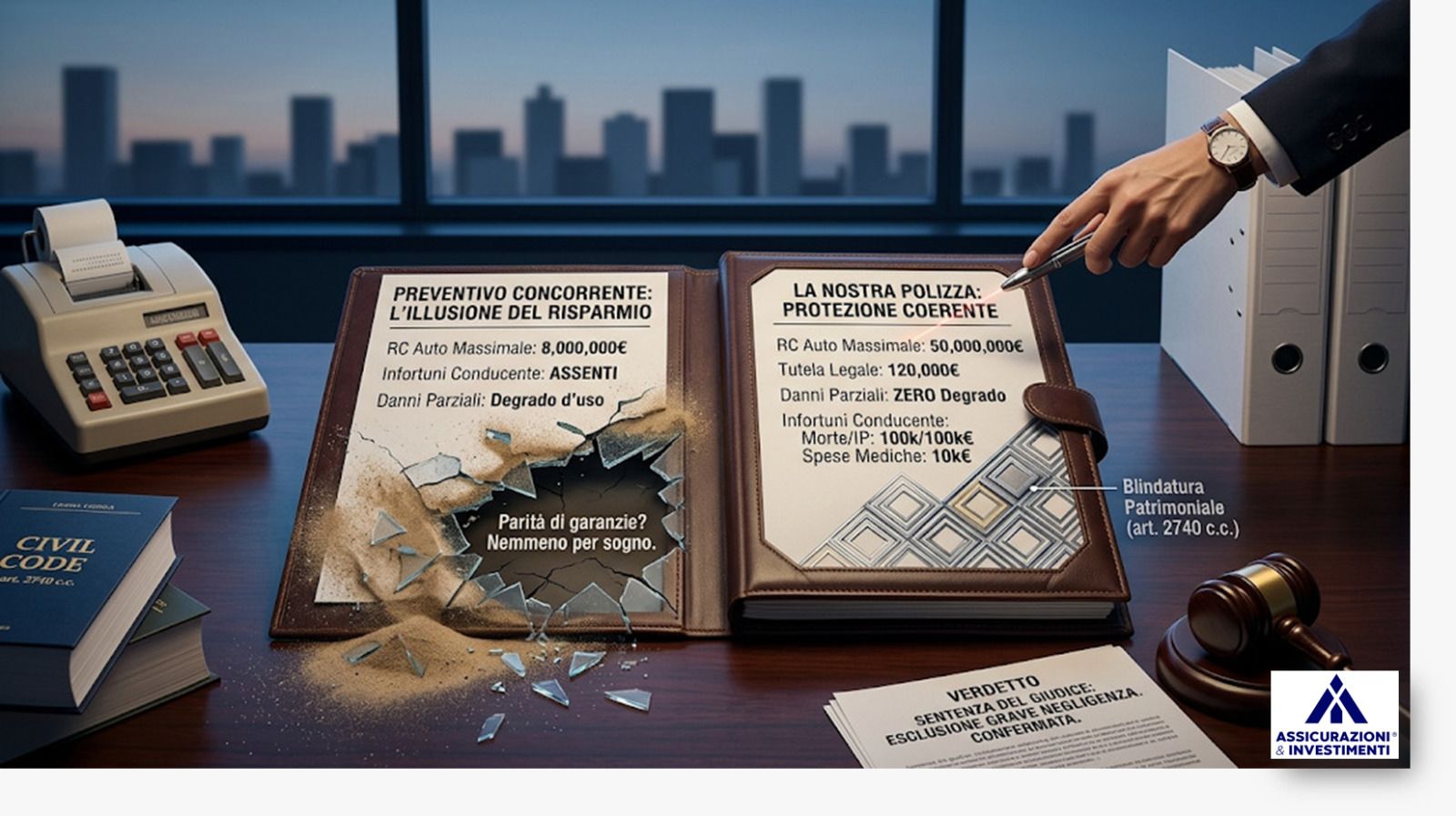

Verifica i numeri che ti hanno fatto credere sufficienti. Oggi il massimale minimo di legge per l'RCA è di 7.750.000 € per i danni a persona e 1.300.000 € per i danni a cose.

Queste cifre non sono un muro di sicurezza. Sono il punto esatto oltre il quale la compagnia si ferma e ti lascia solo nel buio. E oltre quel punto, c'è solo il tuo patrimonio personale.

Sei un imprenditore. Ragiona da strategico: quale azienda di successo pianificherebbe il fallimento basandosi sul minimo obbligatorio? Nessuna.

Il tuo massimale non deve proteggere la legge. Deve proteggere la TUA casa, la TUA azienda e il TUO futuro.

La lezione dell'asfalto: quando 7.7 milioni non bastano

Non parliamo di teorie. Parliamo di asfalto bagnato di sangue e di cemento che crolla.

1. L'Incubo Personale: Il Costo del Tempo

Molti anni fa ho assistito a una scena che il tempo non è riuscito a cancellare: un’auto, per una manovra azzardata, ha perso il controllo e ha urtato un’altra auto che è finita sotto una corriera.

Il giorno dopo ho saputo la verità nuda e cruda: cinque persone a bordo, quattro modelle e il loro manager. Ricordo ancora i teli bianchi. Ricordo il silenzio.

Il risarcimento per la perdita di vita e di potenziale di carriera non è mai una cifra fissa: è una proiezione economica sui decenni, il calcolo del danno patrimoniale, morale, esistenziale.

Pensi che in un caso del genere sia impossibile arrivare a 15/20 milioni?

Rifletti sull'Incidente di Nicky Hayden. L'ex campione di MotoGP fu investito mentre andava in bici. La famiglia ha chiesto un risarcimento di 15 milioni di Euro all'automobilista che lo ha investito. [Fonte: Corriere di Bologna, 22 maggio 2021]

Quindici milioni di Euro. Fosse successo a te dormiresti tranquillo con la possibilità che oltre 7 milioni li debba mettere tu?

Quindi, quanto pensi che potrebbe costare un sinistro che coinvolge un calciatore di Serie A o un personaggio dello spettacolo? Il loro reddito e il loro potenziale di guadagno sono esponenziali. Le richieste di risarcimento che ne deriverebbero farebbero sembrare la cifra del massimale minimo di legge uno spicciolo per la mancia.

Il Tuo Nuovo Standard RCA: Il minimo sindacale per la tua RCA personale deve partire da 15.000.000 €. E la vera sicurezza, quella che ti fa dormire la notte, si chiama 25.000.000 € o 50.000.000 €.

2. Il Disastro: Danni a Cose e la Follia di 1.3 Milioni

E per i danni a cose? 1.300.000 €. Una cifra che è una presa in giro totale nel 2025.

Pensa a Bologna. L'autocisterna che esplode in tangenziale. Non si parla solo del costo dell'asfalto e del crollo del cavalcavia. Si parla del danno indiretto alle aziende paralizzate, dei capannoni distrutti, delle infrastrutture collassate, del blocco logistico di una città intera. [Fonte:La Repubblica, 6 agosto 2018]

Tra l’altro il sinistro venne gestito da una nostra collaboratrice, che ci racconta che per giorni ebbe una coda infinita di persone davanti al suo ufficio, tutti che chiedevano un risarcimento per danni materiali.

In un contesto di danno economico complesso, quei 1.3 milioni di Euro sono polvere. L'eccesso di danno viene assorbito dal TUO conto corrente, dal TUO immobile e dalla TUA liquidità aziendale.

La grande bugia della statistica

Il tuo consulente ti ha rassicurato dicendo: "Guarda, in tanti anni in agenzia il massimo che è stato pagato per un sinistro è stato X. Non preoccuparti."

Fermati. Questa è una bugia che ti potrebbe costare tutto.

Un'agenzia, una filiale, un singolo consulente non fanno statistica. La statistica si basa su milioni di sinistri, non su poche centinaia gestite in una provincia.

La verità è che basta una volta. Basta un singolo incidente che finisca in tribunale, che il giudice nomini un perito per un danno biologico e patrimoniale su una persona ad alto reddito, o che tu causi il primo e unico disastro che il tuo consulente non ha mai visto.

Il fatto che per "tanti anni" non sia successo nulla non importa. La tua unica preoccupazione deve essere: se succede, sono coperto?

Il vero nemico: RCT aziendale e l'illusione dei 500.000 €

Se la RCA è un campo minato, la Responsabilità Civile verso Terzi (RCT) della tua azienda è la tua unica vera fortezza. Eppure, qui la situazione è ancora peggiore.

Troviamo regolarmente contratti con 500.000 € o 1.000.000 € di massimale. Pura follia. Pura ignoranza strategica.

1. Il Massimale Multiplo: Il Moltiplicatore

Il massimale di 500.000 € copre i sinistri più frequenti, ma cosa succede se un'impalcatura che hai installato crolla a causa di un colpo di vento, cadendo su una folla di persone? O se un cancello installato dai tuoi operai, fissato male, si sgancia dopo sei mesi e cade su alcuni bambini?

2. Il Codice della Crisi: La Casa Non è Più Sacra

Tu, imprenditore, hai detto all'amico assicuratore: "Fai tu. Fammi spendere poco." E lui ti ha dato il massimale irrisorio.

In quel momento, hai firmato una condanna a morte per la tua casa. Sì hai letto bene, la tua CASA!

Con il nuovo Codice della Crisi d'Impresa e dell'Insolvenza, la responsabilità degli amministratori è aumentata. Se l'azienda fallisce per mancanza di capitale sufficiente a coprire un danno non assicurato, si risale alla tua negligenza nella gestione del rischio.

Risultato? Non solo l'azienda chiude. Il tuo patrimonio personale viene aggredito. Anche se hai una SRL!

Nota per l'Azienda (Futuro Articolo): Qui stiamo parlando solo della RCT. C'è da affrontare un intero capitolo sulla RCO (Responsabilità Civile Operai) che, se mal gestita, può letteralmente sventrarti il bilancio. Ma a questo dedicheremo un articolo a parte. Concentriamoci ora sulla difesa minima del tuo capitale.

Il Tuo Nuovo Standard RCT: Il minimo sindacale per la tua RCT aziendale è di 5.000.000 €. Ma il vero blindaggio per un'azienda è di 10.000.000 o ancora meglio 15.000.000.

Azione immediata: l'ordine al tuo consulente

Smetti di giocare d'azzardo con la tua vita. L'assicurazione non è un costo. È il blindaggio del tuo capitale.

Ora che sai la verità nuda e cruda, la tua unica strategia è l'azione da svolgersi in due fasi:

FASE 1: IL CHECK-UP BRUTALE

- Verifica che il massimale che hai sia adeguato. Non quello minimo di legge. Quello che ti difende davvero.

- Chiama il tuo consulente assicurativo OGGI STESSO.

FASE 2: L'ORDINE IRREVOCABILE

Digli esattamente questo: "Ho bisogno di alzare i massimali. Subito. Porta l'RCA sopra i 15 Milioni (meglio 25 o 50) e la RCT aziendale sopra i 5 Milioni (meglio 10 o 15). Fammi sapere il costo in 24 ore."

Il VERO costo dell'armatura:

- RCA (Personale): Per alzare il tuo massimale a 25.000.000 €, l'investimento annuale è spesso irrisorio: 20/30 € in più all'anno. Questa è la scelta più facile e immediata per blindarsi.

- RCT Aziendale / Fabbricato / Capofamiglia: Per alzare queste coperture alla soglia di sicurezza di 5.000.000 € (meglio 10M o 15M), il costo sarà superiore (parliamo di qualche centinaia di euro, a seconda del rischio). Ma è un costo da bilancio strategico, non un capriccio. È la tassa che paghi per dormire sereno.

Hai costruito il tuo patrimonio con sudore. Non permettere che la pigrizia te lo porti via.

Sii il padrone del tuo rischio, non la vittima. Parla con il tuo Consulente, e daglieli subito quei benedetti soldi per adeguare i massimali!

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.