È più facile evitare la stupidità che cercare la genialità.

Charlie Munger, il leggendario partner di Warren Buffett e uno dei più grandi pensatori strategici del nostro tempo, ha sempre evitato la retorica motivazionale.

La sua filosofia, presa dalla matematica, è brutale e semplice:

La via più rapida per il successo non è sforzarsi di essere geniali, ma evitare la stupidità.

Nel mondo degli affari, questo significa:

La maggior parte degli imprenditori non fallisce per non aver trovato una soluzione brillante.

Fallisce perché non ha evitato un errore catastrofico, un Punto di Fallimento Garantito (P.F.G.) che era perfettamente prevedibile.

Il mondo degli affari è dominato dalla retorica dell'ottimismo.

Ti chiedono:

"Quanto fatturato ti piacerebbe fare l'anno prossimo?"

Ma noi proseguiamo il nostro impegno a diffondere consapevolezza per un motivo molto semplice: La tua sopravvivenza aziendale non dipende solo dalla tua ambizione, ma anche dalla qualità del tuo consulente assicurativo strategico.

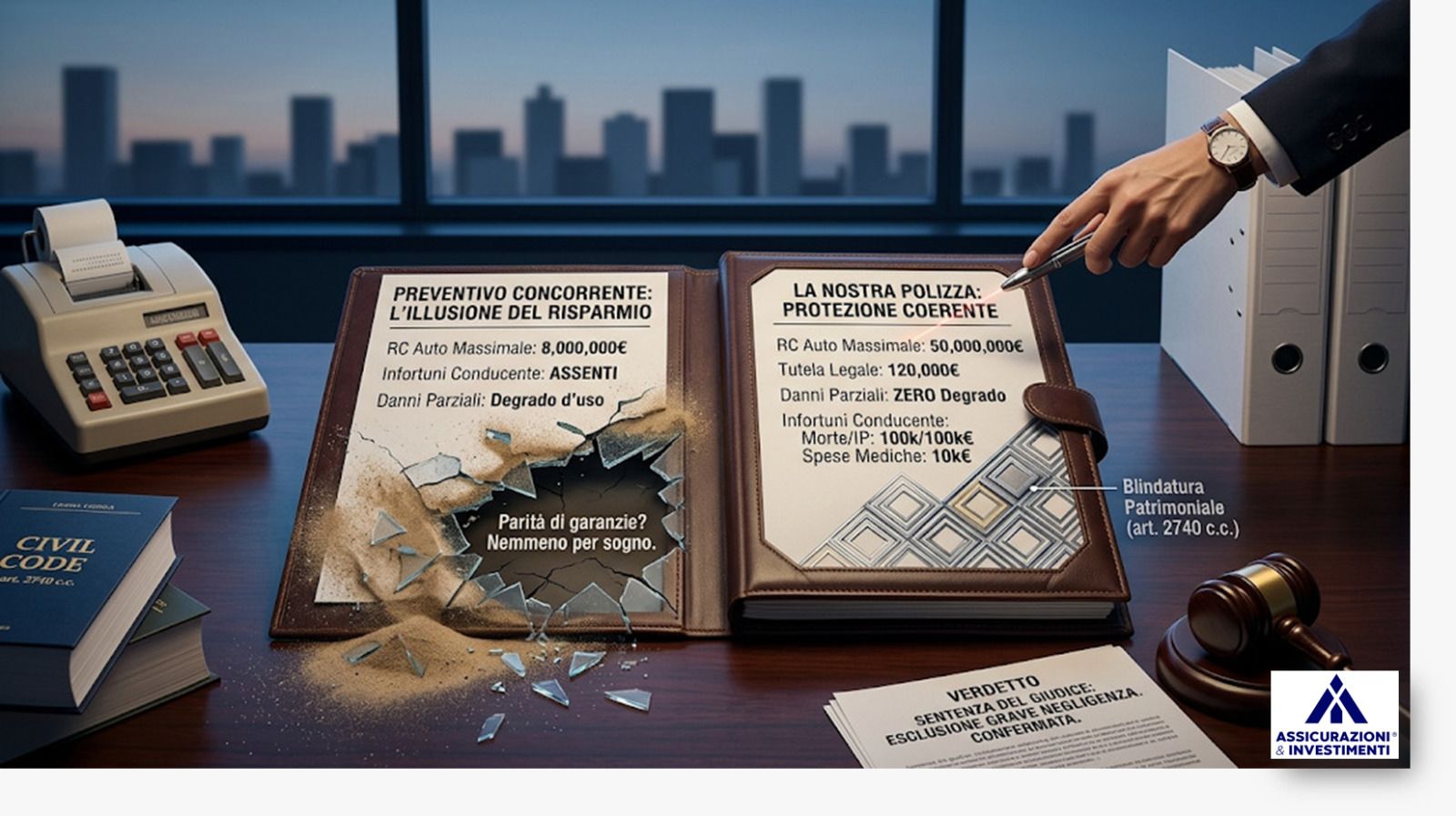

Se l'approccio del tuo interlocutore si ferma al prezzo o al prodotto standard, sta guardando solo i tuoi ricavi futuri.

Ma se non ha applicato l'Inversione di Munger, non sta proteggendo i tuoi costi di fallimento.

Il Fallimento della "Visione Positiva" (Il Peccato Capitale)

Il pensiero convenzionale è ottimista e cieco.

Ti vende la polizza che ti fa sentire "in regola" o "ottimista", incoraggiando l'illusione che "a te non succederà mai".

L'ottimismo del consulente generalista è un velo che nasconde i Punti di Fallimento Garantiti.

Un Consulente Partner è un pessimista strategico.

Il suo primo compito è eseguire una Diagnosi Inversa per identificare e neutralizzare questi punti di fallimento, perché sa che:

UN'AZIENDA NON PUÒ CONCENTRARSI SULLA CRESCITA SE NON È PRIMA INATTACCABILE.

La diagnosi inversa: gli undici Assassini Finanziari dell'Impresa

Se la tua consulenza non ha affrontato in modo chirurgico questi undici killer, stai scommettendo contro la legge dei grandi numeri.

Killer N.1: L'arresto cardiaco aziendale (FIGURE CHIAVE)

- Esempio: Perdita di figura chiave per la continuità operativa.

- La Stupidità da Evitare: Pensare che l'unica risorsa insostituibile sia il capannone.

Il vero motore aziendale è la Figura Chiave:

Il direttore tecnico detentore di segreti industriali, il commerciale che genera il 70% del fatturato, o l'imprenditore stesso.

- Scenario P.F.G. (Il Vuoto): Immagina che il tuo direttore tecnico venga a mancare o sia costretto a un lungo stop.

L'azienda si ritrova senza la competenza essenziale, incapace di produrre o innovare.

Il danno non è il costo del nuovo stipendio, ma la paralisi dei ricavi e la perdita di know-how per 18-24 mesi.

Il Punto di Fallimento Garantito è il blocco della produzione e l'incapacità di onorare gli ordini.

Il Consulente Partner, dopo un’attenta analisi e quantificazione economica del rischio, ti propone la liquidità aziendale attraverso la tutela dell’Uomo Chiave (Key Man), quella vera e strategica, necessaria per finanziare la ricerca e il gap di ricavi per il tempo necessario a sostituire la risorsa vitale.

Killer N.2: Il crollo del valore (DANNI DIRETTI)

- Esempio: Incendio dei fabbricati e macchinari.

- La Stupidità da Evitare: Acquistare la polizza sui Danni Diretti

(Incendio, Eventi Atmosferici, Alluvione, Terremoto) basandosi su valori assicurati non verificati,

magari copiati dalla polizza in vigore vecchia di dieci anni o basandosi su cifre prese a caso.

Chi ti dice che il valore di ricostruzione sia corretto?

- Scenario P.F.G. (La Proporzione): Dopo un incendio, il perito e il liquidatore della compagnia

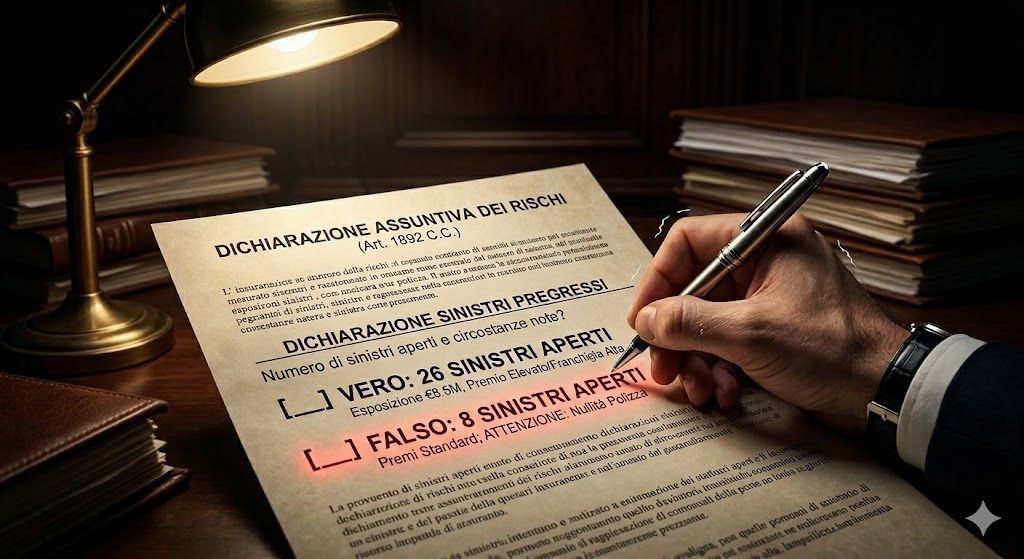

scoprono che il valore di ricostruzione del tuo capannone è 2 Milioni di euro, ma tu eri assicurato per 1 Milione (perché non era stata fatta un’analisi precisa in fase di sottoscrizione).

Perito e Liquidatore invocano l'articolo 1907 del Codice Civile: la Sottoassicurazione.

Ti pagano solo il 50% di ogni danno.

Se il danno è di 600.000 €, ricevi 300.000 €.

I restanti 300.000 € sono una perdita secca a carico tuo per rimettere in piedi l'attività.

Killer N.3: Il salasso legale (TUTELA LEGALE)

- Esempio: Illeciti penali contestati a soci/amministratori.

- La Stupidità da Evitare: Pensare che la Responsabilità Civile copra anche le spese di un processo penale e che non avrai mai problemi legali.

- Scenario P.F.G. (La Difesa Immediata): A seguito di un grave infortunio di un dipendente, la Procura apre un fascicolo penale per lesioni colpose contro il legale rappresentante.

La Responsabilità Civile non paga nulla in questo caso.

I costi legali per la difesa e le perizie, anche se alla fine sarai assolto, superano i 70.000 -

100.000 € di anticipo.

Questo è un costo vivo e immediato che prosciuga la liquidità personale o aziendale.

La Polizza Tutela Legale è lo strumento che copre le spese di un processo penale o civile, evitando che i costi della giustizia diventino un problema per l’azienda.

Killer N.4: Il massacro giudiziario (RESPONSABILITÀ CIVILE)

- Esempio: Richiesta risarcitoria per infortunio sul lavoro.

- La Stupidità da Evitare: Acquistare un massimale basso di Responsabilità Civile verso Terzi e Prestatori di Lavoro, basato sul costo minimo del premio.

- Scenario P.F.G. (La Catastrofe Umana): Durante un cantiere, un errore operativo causa l'infortunio grave di tre tuoi dipendenti.

Due riportano invalidità permanenti significative, e uno perde la vita.

La richiesta di risarcimento combinata (che segue le Tabelle del Tribunale di Milano per il danno biologico, più il lucro cessante e le spese future) supera facilmente i 5.000.000 di euro.

Se il tuo massimale è di 3 Milioni, chi paga i restanti 2 Milioni?

Tu e il tuo patrimonio personale, se quello aziendale non è sufficiente, mettendo in crisi la continuità.

Killer N.5: Il danno del prodotto (RESPONSABILITÀ CIVILE PRODOTTI)

- Esempio: Danno a terzi cagionato da difetto del prodotto.

Nota: questo rischio si applica solo se l'azienda produce, assembla o immette prodotti nel mercato.

- La Stupidità da Evitare: Pensare che il danno si fermi al pezzo difettoso.

- Scenario P.F.G. (L'Incendio Causa Difetto): La tua azienda produce un piccolo componente elettrico.

Un difetto di fabbricazione in un lotto causa un cortocircuito in un capannone industriale di un tuo cliente, scatenando un incendio che distrugge macchinari per 3 Milioni di euro.

Il cliente fa causa chiedendo il danno materiale, più il lucro cessante dovuto al fermo della sua produzione.

L'azione legale è facile che superi i 4-5 Milioni di euro.

Il tuo massimale da 2-3 Milioni è un Punto di Fallimento Garantito.

Killer N.6: La paralisi dell'utile (DANNI INDIRETTI)

- Esempio: Perdita di fatturato conseguente a danni diretti.

- La Stupidità da Evitare: Assicurare i Danni Diretti (muri, macchinari) ma ignorare il danno economico conseguente (Danni Indiretti).

- Scenario P.F.G. (L'Asfissia Finanziaria): Un incendio rende il tuo reparto produttivo inutilizzabile per 10 mesi.

L'assicuratore ti paga i macchinari nuovi, ma tu non fatturi, non produci.

La tua Perdita di Profitto (Mancato Utile) in quei 10 mesi è di 2.5 Milioni di euro.

Mentre l'assicuratore ti ricostruisce i muri, l'azienda muore per mancanza di liquidità.

L'Inversione di Munger ti obbliga a focalizzarti sul Mancato Utile.

La strategia è assicurare il tuo flusso di cassa, non solo i tuoi mattoni.

Killer N.7: L'attacco silenzioso (RISCHIO INFORMATICO)

- Esempio: Blocco dell’attività a seguito di un attacco informatico.

- La Stupidità da Evitare: Pensare che il Rischio Informatico sia solo una questione di manutenzione IT e che le sanzioni siano irrisorie.

- Scenario P.F.G. (Il Riscatto e la Rovina): Un ransomware (software ricattatore) blocca il tuo server per giorni.

Gli hacker chiedono un riscatto.

Ma il danno peggiore è duplice:

1.Lucro Cessante: L'azienda perde lavoro per giorni (costo vivo).

2.Sanzioni: L'attacco ha esposto dati sensibili di 20.000 clienti.

L'Autorità per la Privacy notifica una multa salata (Regolamento Europeo G.D.P.R.).

Le sanzioni per violazioni gravi possono arrivare, per legge,

fino al 4% del fatturato globale annuo o 20 milioni di euro.

Il tuo consulente generalista ti ha venduto una polizza con un massimale da 50.000 €

o, ancora peggio, non ti ha nemmeno parlato del rischio:

La differenza la paga la tua azienda.

Killer N.8: La merce fantasma (TRASPORTI)

- Esempio: Furto o danneggiamento merci durante il trasporto.

- La Stupidità da Evitare: Essere convinti che, in caso di distruzione della merce durante un trasporto (incidente, incendio del mezzo), il trasportatore ti risarcirà totalmente.

- Scenario P.F.G. (1 Euro al Chilogrammo): La tua merce vale 100.000 €.

Il mezzo che la trasporta ha un incidente e la merce è distrutta.

A norma di legge (vettore stradale nazionale), il trasportatore risarcisce solo una frazione del danno, limitata a circa 1 euro al chilogrammo.

Se la merce è leggera e costosa (elettronica, moda, farmaceutico), perdi quasi tutto il valore in un istante.

Killer N.9: Il ritorno al contadino (FURTO)

- Esempio: Asportazione delle merci.

- La Stupidità da Evitare: Pensare che la polizza Furto sia solo un costo e che sia sufficiente coprire il costo di acquisto.

- Scenario P.F.G. (La Ricostruzione del Capitale): Un furto notturno svuota il tuo magazzino di merci che avresti venduto a 150.000 €.

L'assicurazione copre solo il costo di acquisto (es. 80.000 €).

Questo ti costringe a finanziare la ricostruzione del tuo margine di profitto

(i 70.000 € di differenza) con la tua liquidità aziendale, un meccanismo primitivo di auto-

finanziamento che ti riporta metaforicamente alla fatica del contadino che ha perso il raccolto e

deve ricominciare con le proprie sole forze.

Il problema non è il fallimento immediato, ma la perdita secca di liquidità e l'azzeramento del margine di profitto disponibile che rallentano drasticamente la crescita.

Killer N.10: L'aggressione al patrimonio (RESPONSABILITA’ AMMINISTRATORI)

- Esempio: Azione di responsabilità contro gli amministratori.

- La Stupidità da Evitare: Credere che la Società a Responsabilità Limitata (S.r.l.) protegga il tuo patrimonio personale dalle tue negligenze.

- Scenario P.F.G. (L'Aggressione): A causa di un ritardo nell'attivare misure preventive imposte

dal Codice della Crisi d'Impresa, la società entra in stato di crisi.

I creditori avviano un'Azione di Responsabilità Contro gli Amministratori.

Non stiamo parlando di fallimento, ma di un'azione legale che mira all'aggressione del

patrimonio personale (la casa, i conti privati) per la violazione dei doveri gestionali.

Killer N.11: La sentenza della natura (AMBIENTALE)

- Esempio: Danno significativo sullo stato ambientale.

- La Stupidità da Evitare: Pensare che il rischio Ambientale sia solo per le grandi industrie.

- Scenario P.F.G. (Il Ripristino Illimitato): Un semplice incendio nell'area di stoccaggio causa la dispersione delle acque di spegnimento contaminate.

Oppure, un mezzo aziendale perde olio idraulico nel piazzale, contaminando il terreno.

L'autorità competente emette un'ordinanza di bonifica.

La tua Responsabilità Civile Generale non copre il danno ecologico

(la bonifica del suolo e delle acque).

La legge impone il ripristino ambientale a spese dell'azienda, con costi di bonifica che possono

superare facilmente i 500.000 euro anche per una piccola perdita.

L'ottimizzazione inversa: la strategia del Partner

La logica di Munger ci obbliga ad agire dove il rischio è massimo e la protezione è minima.

Il tuo obiettivo non è comprare una polizza.

È comprare liquidità strategica che si attiva istantaneamente per neutralizzare il

Punto di Fallimento Garantito.

Un vero Consulente Partner esegue la diagnosi con strumenti di analisi oggettiva per trasformare i rischi in numeri e non si accontenta di preventivi "a sensazione":

1.Neutralizzare la stupidità della Sottoassicurazione: Si alzano le franchigie sulle "seccature"

(piccoli danni, eventi frequenti) per liberare budget.

Quel budget viene reinvestito per coprire i veri killer:

Massimali Catastrofici (Responsabilità Civile), Responsabilità degli Amministratori e dei Dirigenti, e Danni Indiretti.

2.Neutralizzare il Debito: Si finanziano i rischi legati alle persone chiave con strumenti che

garantiscono liquidità istantanea (Polizze Vita a Beneficio Aziendale).

Il consulente generalista ti vende l'ottimismo a buon mercato.

Il Consulente Partner ti vende la certezza della sopravvivenza.

Il bilanciamento finale: dovere e inattaccabilità

Attenzione:

L'Inversione di Munger non è cinismo.

È realismo strategico.

La pianificazione del rischio è un esercizio di pessimistica accuratezza.

Ma l'energia, la motivazione dei collaboratori, la gestione delle vendite e il rapporto con il cliente sono tutti alimentati da tutt'altro.

Nella gestione quotidiana, con i collaboratori e con i clienti, l'ottimismo, la positività e l'entusiasmo devono farla sempre da padrone.

Il pessimista strategico è colui che pianifica la guerra per poi gestire la quotidianità con l'energia della crescita.

Come diceva il filosofo Karl Popper: "Essere ottimisti è un dovere."

E io aggiungo: "Essere inattaccabili è una scelta."

Se il tuo consulente assicurativo non ha mai applicato la logica di Munger per smascherare i tuoi Undici Punti di Fallimento Garantito, è ora di chiedersi:

"Sto davvero evitando la stupidità o la sto comprando a buon mercato?"

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.