L'RCA ti copre i Danni. Il Codice Penale, invece, non ha mai sentito parlare della tua Polizza.

Ogni mattina, milioni di italiani escono di casa, salgono in macchina e si sentono protetti.

Hanno l'RCA. L’hanno appena rinnovata. Hanno pure confrontato tre preventivi e risparmiato 37 euro rispetto all'anno scorso. Si sentono furbi. Previdenti. A posto.

Non lo sono.

E non è colpa loro.

È colpa di un mercato che negli ultimi vent'anni ha fatto una cosa sola con grande coerenza: educare il cliente a guardare un numero solo. Quello in fondo alla pagina. Il premio finale. Tutto il resto, clausole, massimali, esclusioni, conseguenze penali, è rumore di fondo da minimizzare per chiudere la vendita prima che il cliente faccia domande scomode.

Il risultato è una generazione di automobilisti convinti che l'assicurazione auto sia una tassa di possesso da ottimizzare al ribasso, esattamente come il canone del telefonino.

Applichiamo l'inversione di Charlie Munger. Invece di chiederti "come mi proteggo?", chiediti: "dove posso rovinarmi davvero?"

La risposta non è la lamiera piegata. Non è il modulo CAI compilato male.

Non è nemmeno la franchigia che non ricordavi di avere.

Il vero punto di fallimento garantito si chiama Articolo 590-bis del Codice Penale.

Cos'è successo nel 2016 (e perché quasi nessuno te lo ha spiegato)

Con la Legge 41/2016, il legislatore italiano ha deciso che un incidente stradale con feriti gravi non è più una faccenda tra periti assicurativi. È un reato penale perseguibile d'ufficio.

Traduzione pratica: scivoli a un incrocio bagnato, investi un ciclista, lui riporta lesioni gravi. La tua RCA paga i danni al ciclista, questo sì, lo fa, è il suo mestiere. Ma nel frattempo, la Procura apre un fascicolo con il tuo nome sopra.

Sei indagato. Ufficialmente.

Da quel momento hai bisogno di un avvocato penalista, non del liquidatore della Compagnia. Hai bisogno di un consulente tecnico per la cinematica dell'incidente, perizie di parte, udienza dopo udienza davanti a un giudice.

Una difesa penale seria per lesioni stradali (non omicidio, per cui subentra il 589-bis, ma "solo" lesioni) costa tranquillamente dai 15.000 ai 50.000 euro. Dipende dalla complessità, dal numero di gradi di giudizio, dalla bravura del legale.

Indovina chi paga, se hai solo la RCA?

Tu. Con il conto corrente personale. O aziendale. O liquidando qualcosa che non avresti mai voluto liquidare.

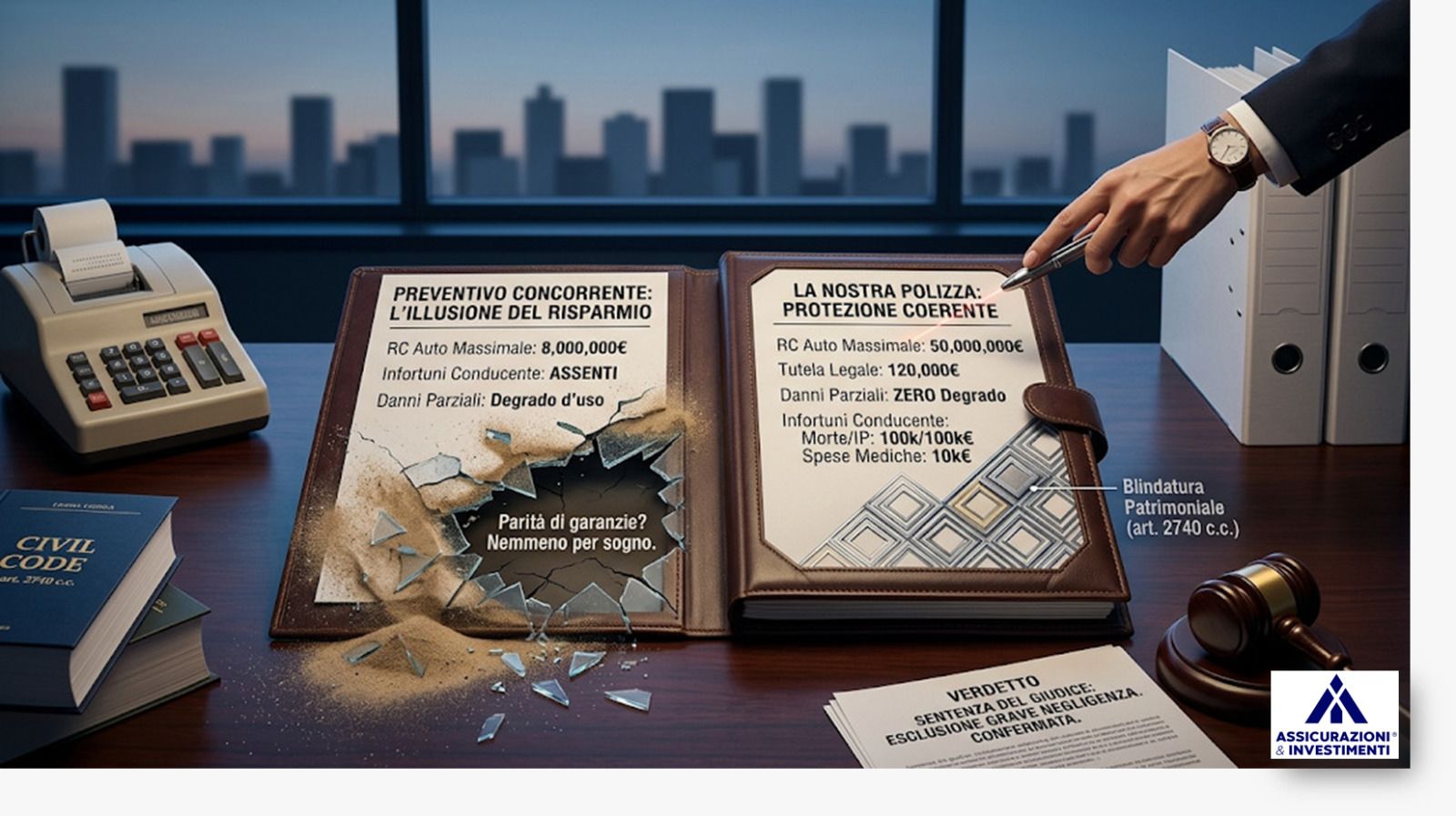

Il problema non è che esistano polizze incomplete. Il problema è un modello commerciale che non ha nessun incentivo a spiegartelo. Una consulenza seria richiede tempo, competenza e,soprattutto, porta il preventivo verso l'alto.

In un mercato che compete sul prezzo, chi fa Diagnosi perde la vendita contro chi fa lo sconto.

È il sistema che è rotto. E finché premia chi chiude la vendita più veloce invece di chi fa la diagnosi più accurata, troverà sempre qualcuno disposto ad alimentarlo.

Il conflitto di interessi strutturale che nessuno ti spiega

"Ma la mia Compagnia RCA mi manda un avvocato." Giusto. Te ne manda uno.

Ma quell'avvocato non lavora per te: lavora per la Compagnia, il cui unico obiettivo statutario è chiudere il caso spendendo il meno possibile.

La tua fedina penale? Non è nel suo mandato.

La tua patente? Non è nel suo budget.

La tua reputazione professionale? Voce di costo non prevista.

È come farsi operare al cuore dal chirurgo pagato dalla Compagnia di assicurazione dell'ospedale che ha appena sbagliato la tua diagnosi. Tecnicamente è un medico.

Ma il cortocircuito logico lo vedi da solo.

La soluzione tecnica esiste, è inattaccabile e consolidata.

Si chiama Tutela Legale indipendente: una polizza separata, stipulata con compagnie specializzate esclusivamente in questo ramo (come, ad esempio, ARAG, tra le più strutturate sul mercato europeo), che ti mette al fianco un pool di professionisti selezionati per una ragione sola: vincere.

La compagnia di Tutela Legale gioca dalla tua parte. Se vinci, lei risparmia. Se perdi, è un salasso. I suoi incentivi economici sono perfettamente allineati ai tuoi.

Tra l’altro, in pochi lo sanno, una polizza ben costruita non copre solo le parcelle del tuo avvocato: paga anche le spese peritali, le spese di giustizia e, dettaglio che quasi nessuno conosce, le spese di soccombenza.

Un Consulente Partner che fa il suo mestiere, ti illustra il rischio e se decidi di delegarlo ad una Compagnia ti spiega la soluzione. Ti mostra i numeri reali.

Non perché sia più bravo come venditore, ma perché ha scelto un modello di lavoro diametralmente opposto: prima la Diagnosi, poi la soluzione.

Il rischio non esiste solo quando sei al volante

C'è un secondo errore di valutazione che fa quasi più danni del primo.

La massa crede che il rischio "circolazione" scatti solo quando si è seduti al posto di guida della propria auto. Patente in tasca, cintura allacciata, rischio attivo.

Fuori dall'abitacolo, silenzio. Falso.

Una Tutela Legale ben costruita copre te e il tuo nucleo familiare in tutte le sfaccettature della mobilità quotidiana. Qualche esempio concreto:

Tua figlia è in bicicletta e tampona un'auto parcheggiata male. Il proprietario la accusa di danni che lei non ha fatto.

Senza copertura, lasci perdere perché difendersi costa più del danno.

Con la Tutela Legale, la vertenza extracontrattuale si gestisce a costo zero.

Tua moglie è sul bus e l'autista brucia un semaforo rosso. Incidente.

Lei riporta una contusione seria, ma l'azienda di trasporti nega il nesso causale.

Il tuo legale fa valere i suoi diritti, senza che tu debba anticipare un singolo euro, se la polizza è strutturata nel modo corretto.

Porti l'auto all'autolavaggio, te la restituiscono con tre righe evidenti sulla fiancata.

Il titolare nega tutto. Senza copertura, ingoi il rospo. Con la copertura, attivi il legale.

Tuo figlio guida la tua auto e causa un incidente con un ferito. Il procedimento penale non guarda l'età o l'esperienza: guarda il codice fiscale dell'indagato.

Tutti questi scenari rientrano in una polizza di Tutela Legale strutturata correttamente. Nessuno di questi scenari è coperto dalla tua normale RCA.

La domanda che vale la pena farsi

Non è "quanto pago di assicurazione auto?".

Quella è la domanda che il mercato generalista ti ha addestrato a fare, perché è la più facile a cui rispondere con uno sconto al centesimo.

La domanda giusta, da persona che ha qualcosa da proteggere, è un'altra:

se domani mattina vengo indagato per lesioni stradali, chi mi difende e con quali soldi?

Se la risposta è "non lo so", hai già la tua risposta.

Girare sulle strade nel 2026 senza una Tutela Legale indipendente non è parsimonia.

È una roulette russa silenziosa, basata sulla pura scommessa che non capiti mai niente di serio. E il rischio non scompare solo perché decidi di chiudere gli occhi:

aspetta semplicemente il momento più devastante per presentare il conto.

La differenza tra chi subisce le disgrazie e chi protegge il proprio patrimonio non sta nella fortuna. Sta nella qualità della Diagnosi che qualcuno si è preso il tempo di fare.

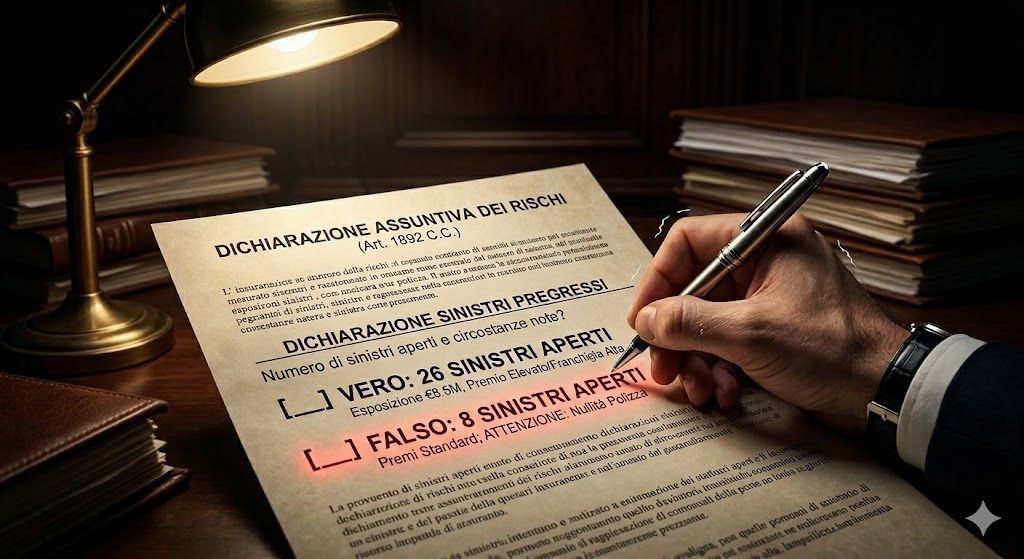

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.