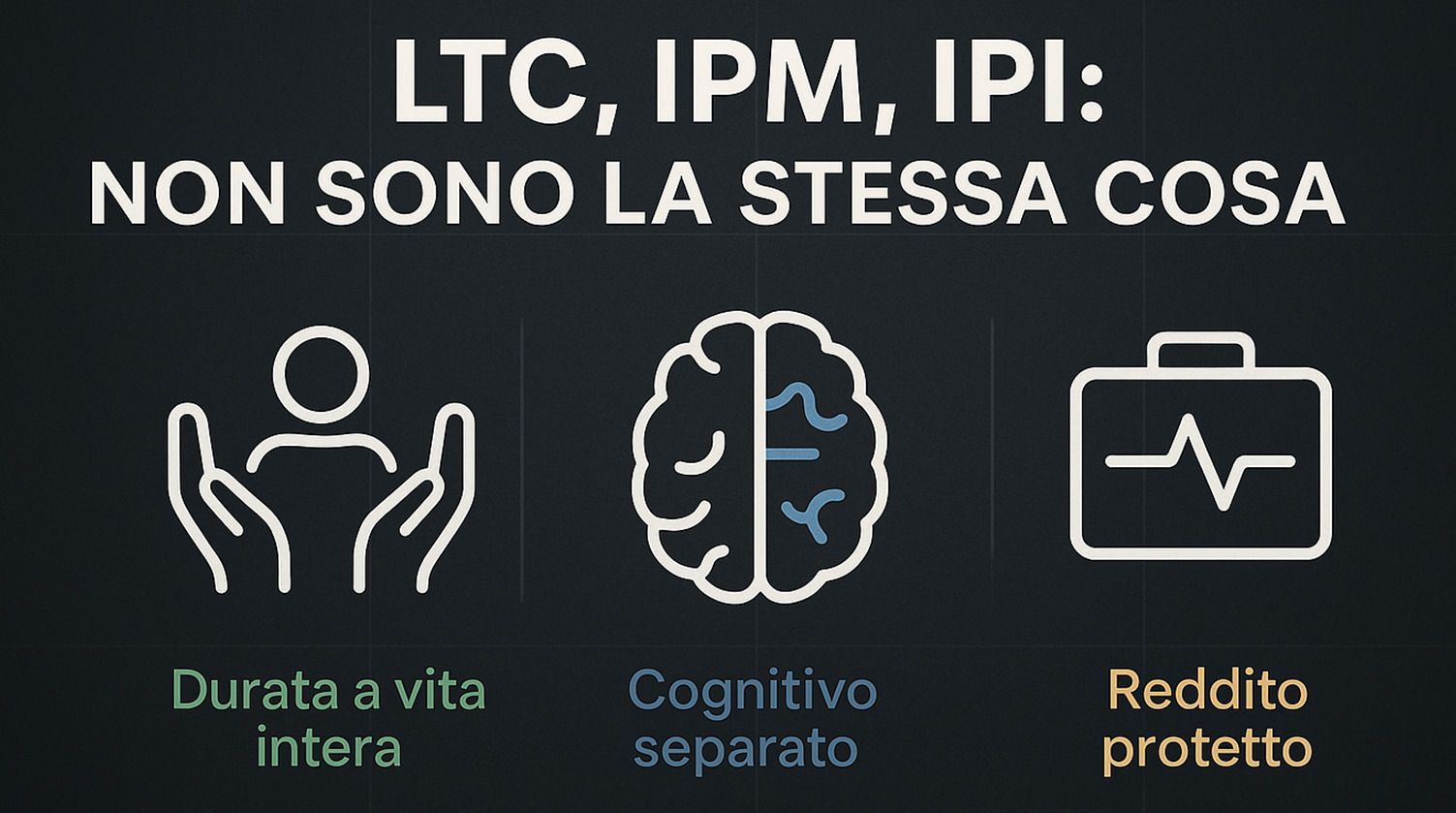

Hai il capitale garantito?

Potresti essere molto meno protetto di

quanto credi.

La cassaforte lasciata aperta

C’era una volta un uomo che aveva paura di una cosa sola: perdere i suoi soldi.

Aveva lavorato trent’anni per mettere da parte una cifra che, finalmente, gli dava un po’ di respiro.

E quando entrò in banca per investirla, ripeté al funzionario la frase che aveva preparato a casa: “Non voglio rischiare niente. Voglio dormire la notte.”

Il funzionario sorrise, perché quella frase la sentiva venti volte al giorno, e gli mise davanti il prodotto perfetto: capitale garantito, rischio quasi nullo, rendimento modesto ma sicuro.

L’uomo firmò sollevato. I suoi soldi erano al sicuro.

Quello che nessuno gli aveva chiesto, quel giorno, è se il resto della sua vita avesse le finestre chiuse.

Perché l’uomo aveva la propria abitazione principale non assicurata. Una seconda casa al mare, ereditata, anch’essa scoperta. Una polizza auto con il massimale minimo di legge. E, soprattutto, nessuna protezione sul proprio reddito: se un infortunio o una malattia lo avessero fermato, l’attività avrebbe continuato a generare costi mentre lui non poteva più lavorare.

Aveva messo i suoi soldi in una cassaforte e non l’aveva mai chiusa, dentro una casa con tutte le finestre spalancate.

Il giorno in cui la vita presenta il conto

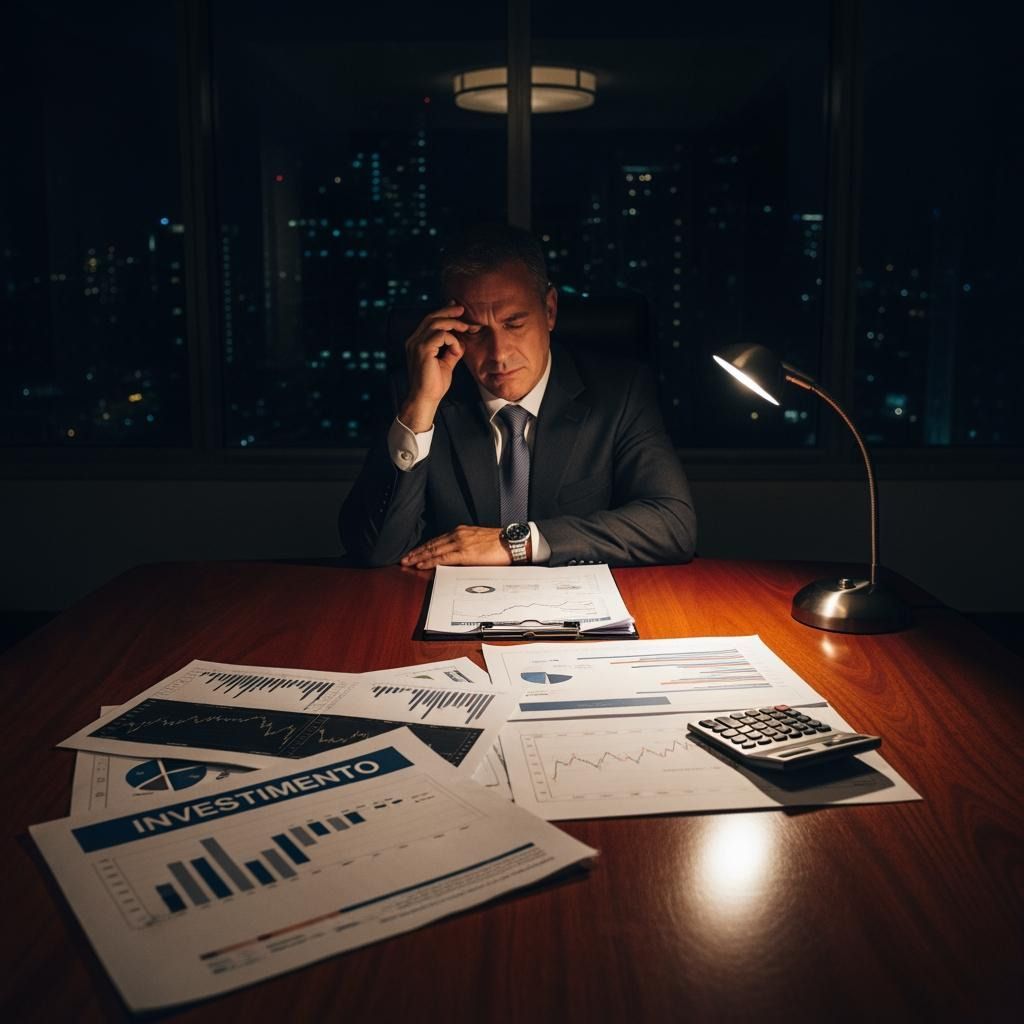

Un giorno arrivò la malattia. Non un’influenza, qualcosa di serio, di quelle che ti tengono fermo per mesi. Le spese aumentarono, il reddito si fermò. E l’uomo si trovò davanti a una domanda che non aveva mai considerato: con cosa pago tutto questo?

La risposta era una sola. Con l’unica cosa liquida che possedeva. Il capitale garantito.

Lo stesso capitale che aveva protetto con tanta cura da un ipotetico calo del mercato del dieci per cento venne aggredito, nel giro di pochi mesi, per il cento per cento del suo valore.

Il mercato non lo aveva mai sfiorato. La vita sì.

Perché il capitale “sicuro” è il più esposto

E qui sta il punto che il funzionario non gli aveva detto, perché non era il suo mestiere dirlo.

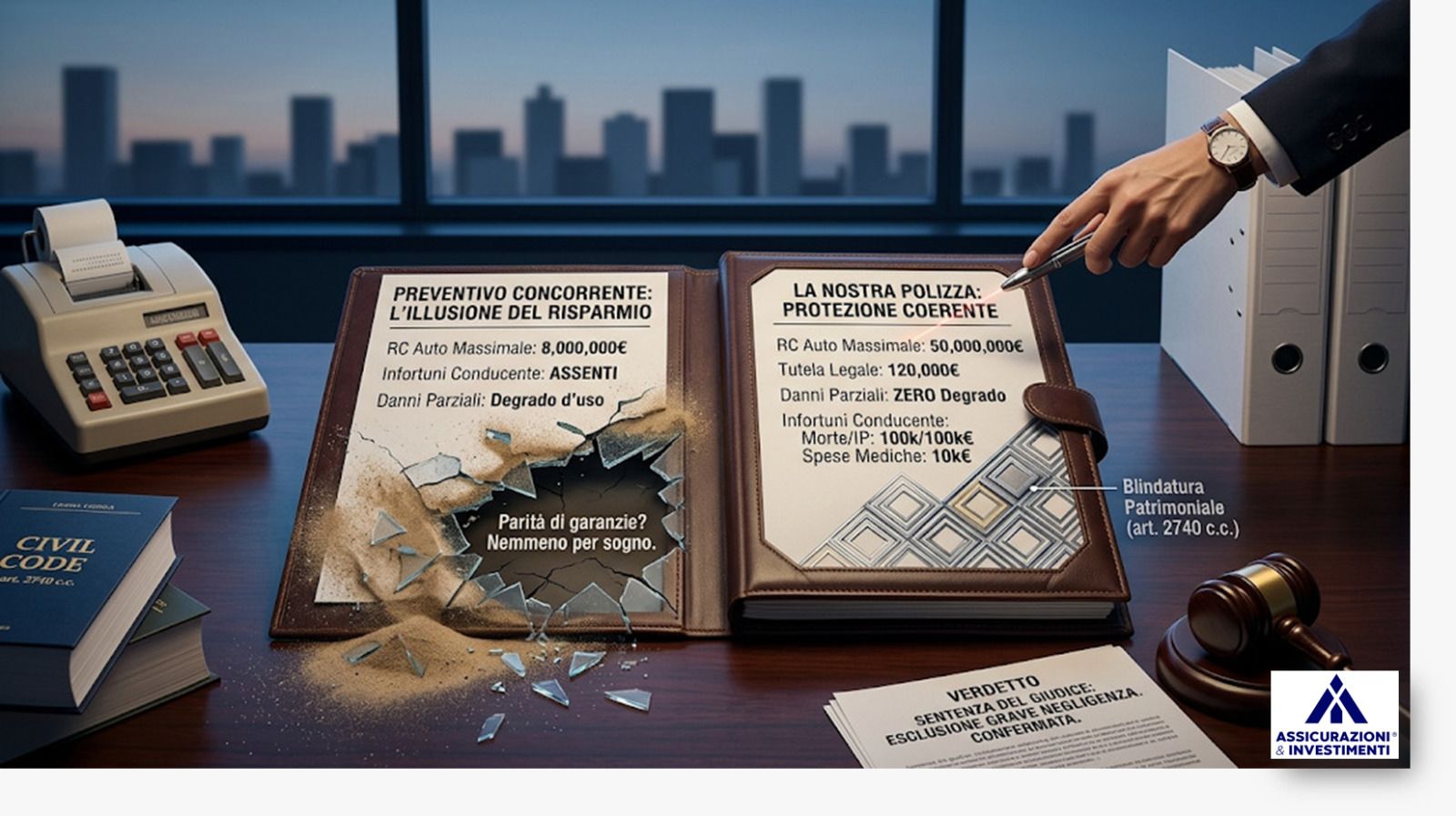

Se al posto della malattia fosse arrivato un incendio nella seconda casa, il risultato sarebbe stato identico. Se suo figlio, alla guida dell’auto di famiglia, avesse causato un incidente con danni superiori al massimale minimo, sarebbe stato peggio.

Perché esiste una norma, l’articolo 2740 del Codice Civile, che dice una cosa semplice e spietata: il debitore risponde delle proprie obbligazioni con tutti i suoi beni, presenti e futuri.

Tutti. Compreso quel capitale che lui credeva un’isola protetta e separata dal resto. Non lo è.

È, al contrario, la prima riserva a cui chiunque attinge quando arriva il conto. A cui attinge per primo lui stesso, perché è il denaro più facile da prendere.

Il capitale “sicuro” non è la parte più protetta del suo patrimonio.

È la più esposta.

Il rischio non è quello che credi

Charlie Munger ripete da decenni un consiglio che vale più di mille analisi di rendimento: inverti il problema. Non chiederti come far crescere i tuoi soldi senza rischi. Chiediti l’opposto, in quali modi questo capitale potrebbe essere distrutto. Fanne l’elenco. Scoprirai che il mercato, per un prodotto a basso rischio, è quasi in fondo alla lista. In cima ci sono gli eventi che non hai assicurato e che ti costringono a liquidare tutto per farvi fronte.

Warren Buffett ha costruito la propria filosofia partendo da un principio apparentemente banale: prima evitare le perdite irreversibili, poi cercare il rendimento. Il problema è che molti investitori cercano di evitare la volatilità del mercato e ignorano rischi molto più devastanti.

È esattamente l’errore del nostro uomo: si era difeso dal pericolo sbagliato.

La domanda giusta non è “quanto rende”

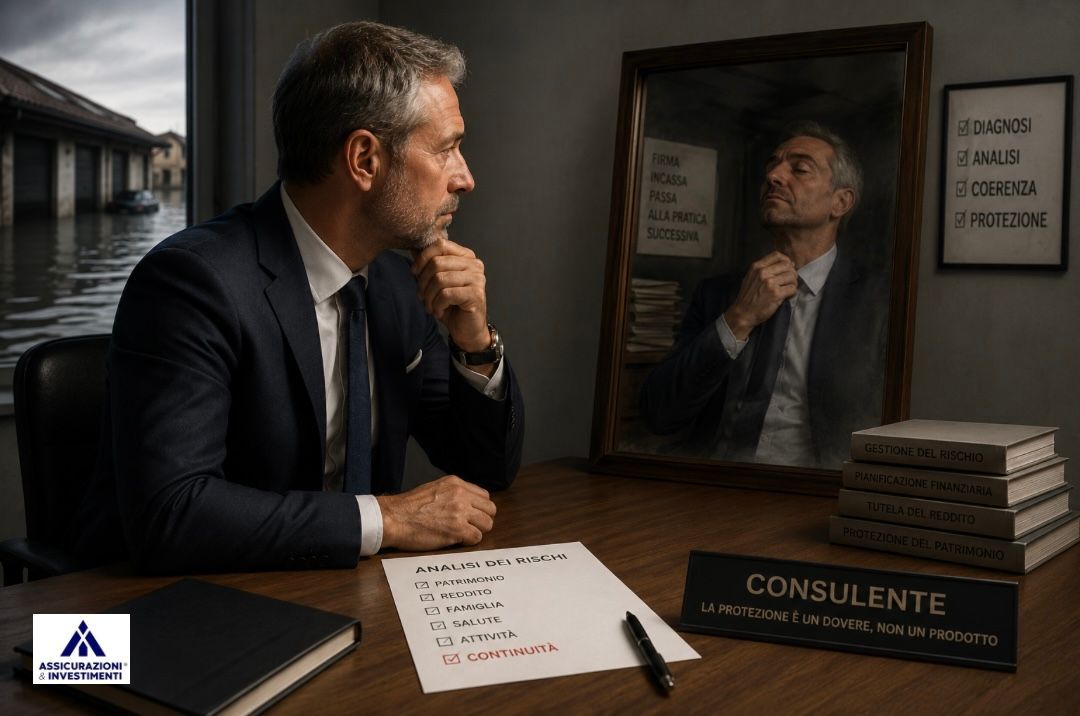

Proteggere davvero quel denaro non comincia dalla scelta del prodotto.

Comincia da un’analisi dei rischi.

Vuol dire sedersi e chiedersi, prima di firmare qualunque cosa, quali eventi potrebbero metterti in ginocchio dall’oggi al domani, quali puoi sostenere con il tuo patrimonio e quali, invece, potrebbero compromettere anni di lavoro e meritano una strategia di protezione specifica.

Vuol dire chiudere le finestre prima di lucidare la cassaforte.

C’è una differenza tra chi ti vende il prodotto del mese, quello che si firma in dieci minuti e ti fa dormire stanotte ma non il giorno in cui arriva il conto, e chi si prende la responsabilità di dirti dove rischi di morire economicamente, anche quando è scomodo, anche quando significa rinunciare alla vendita facile. Il primo ti tranquillizza. Il secondo ti protegge.

Sono due mestieri diversi, e spesso indossano la stessa giacca.

Vendere un investimento a capitale garantito a chi non ha coperto reddito e patrimonio è come installare un allarme di ultima generazione in una casa a cui mancano i muri. Tecnicamente funziona. Nella realtà non protegge nulla.

L’uomo della nostra storia, alla fine, l’analisi dei rischi l’ha fatta. Tardi, ma l’ha fatta.

E la prima cosa che ha capito è che la domanda giusta non era mai stata “quanto rende e quanto è sicuro questo prodotto”, ma “cosa succede al mio capitale il giorno in cui la vita presenta il conto”.

Se stai per mettere i tuoi soldi “al sicuro”, fermati un momento.

Prima guarda le finestre.

Perché una cassaforte aperta, dentro una casa spalancata, non ha mai protetto nessuno.

Prima la diagnosi. Sempre.

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.