L'arte di fotocopiare il fallimento: Come i venditori di polizze ti stanno vendendo la tua rovina (Per risparmiare qualche euro)

C’è una scena che si ripete ogni giorno, con la precisione di un orologio rotto, negli uffici e nelle case degli italiani. È una scena talmente banale da sembrare innocua, ma nasconde il germe di un disastro finanziario garantito.

Entra lui: il Venditore di Polizze (in questo caso chiamiamolo amichevolmente "Il Fotocopiatore").

È sorridente, ha la valigetta, e ha un unico obiettivo: portarsi a casa il contratto entro fine mese. Non gli importa se la tua azienda sopravviverà a un incendio o se la tua famiglia finirà sotto un ponte. Lui deve fare "budget".

La sua strategia di vendita è raffinatissima, degna di un premio Nobel per la pigrizia intellettuale:

"Fammi vedere la polizza che hai già con la tua attuale compagnia. Ti faccio risparmiare."

Tu, che magari sei un fenomeno nel tuo settore ma non hai una cultura assicurativa specifica (e non è colpa tua, nessuno te l’ha mai insegnata), pensi:

"Beh, perché no? Se a parità di condizioni pago meno, sono un genio".

E qui scatta la trappola mortale. Il Fotocopiatore prende la tua vecchia polizza.

Non guarda il tuo capannone. Non guarda la tua casa. Non ti chiede se hai ristrutturato o se l’inflazione ha fatto schizzare i costi di costruzione alle stelle.

Lui guarda solo un numero: il premio finale.

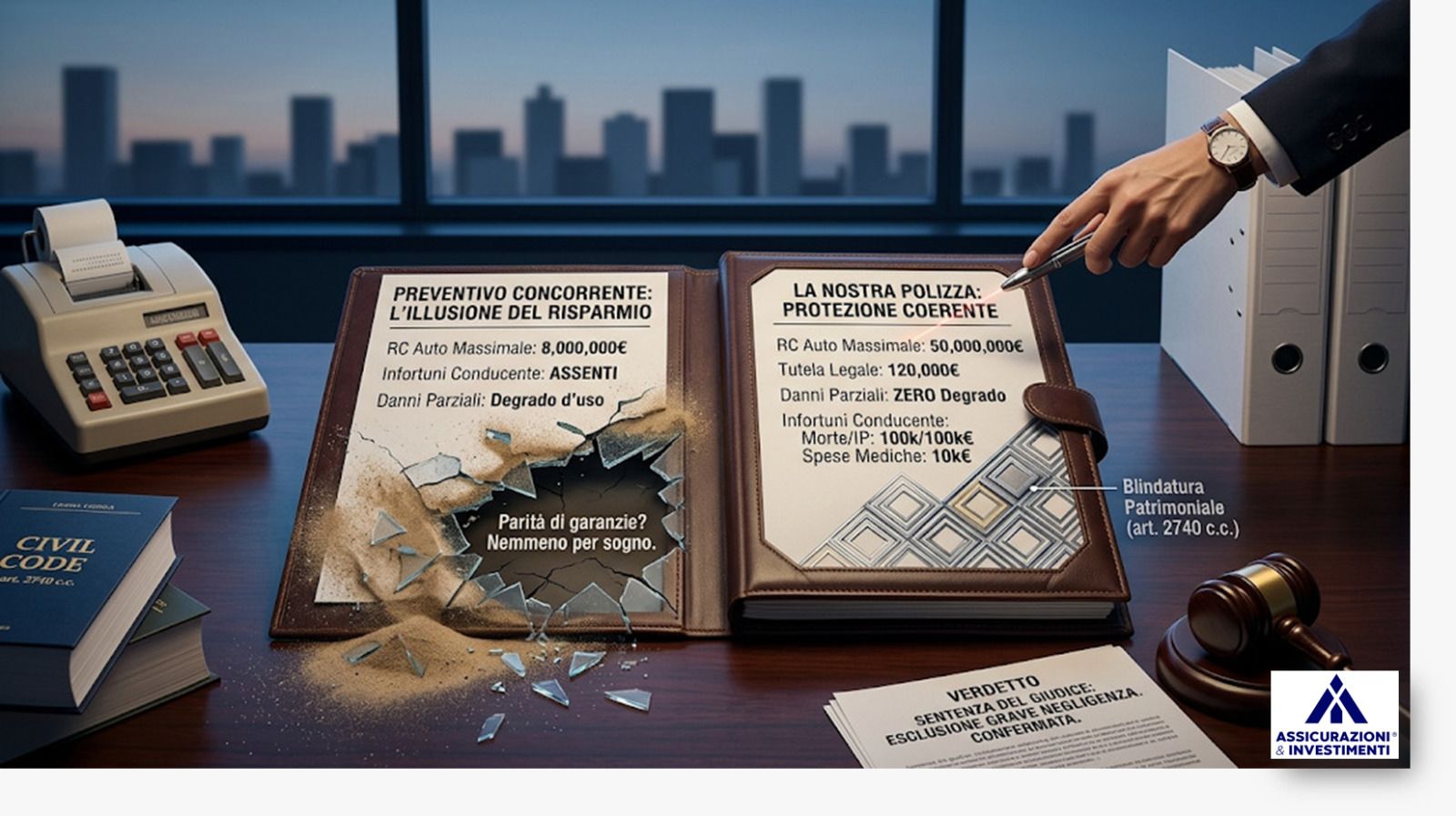

Se paghi 1.000 euro, lui deve farti pagare 950. Cosa fa? Clona la polizza.

Copia i valori assicurati (magari vecchi di 10 anni), li incolla nel suo preventivatore, applica un piccolo sconto commerciale et voilà.

Ti presenta il "miracolo": "Vedi? Le stesse coperture, ma risparmi 50 euro!".

Tu firmi, felice di aver "fregato il sistema".

In realtà, hai appena firmato la tua condanna a morte finanziaria.

E adesso ti spiego tecnicamente perché, ridendo (per non piangere) della follia di questo mercato.

Il Telefono Senza Fili del Disastro (L'Errore Genetico)

Il problema della "Fotocopia" è che presuppone una verità che non esiste: presuppone che l'originale fosse corretto. Ma in Italia, l'originale è spesso sbagliato.Immaginiamo la scena. Siamo nel 2026. Il Fotocopiatore clona la polizza che avevi fatto nel 2016.

Ma quella del 2016, a sua volta, era stata copiata da un altro agente pigro che aveva preso i dati dalla polizza del 2006.

Stai assicurando il tuo patrimonio di oggi basandoti su una stima fatta a occhio

VENTI ANNI FA.

A questo punto, l'obiettore (o il venditore in mala fede messo alle strette) proverà a difendersi:

"Eh ma la vecchia polizza aveva l'indicizzazione ISTAT automatica, quindi i valori sono saliti!".

Vero. Se avevi un consulente bravo e aveva inserito l’indicizzazione, la polizza si è rivalutata negli anni. Ma qui casca l'asino (e casca pure casa tua).

Il "Fotocopiatore" che vuole farti risparmiare a tutti i costi, spesso prende il valore originale della polizza per tenere il premio basso, oppure copia l'ultimo valore disponibile senza farsi domande.

Ma il problema è molto più profondo:

Chi ti garantisce che la prima polizza, quella fatta 20 anni fa, fosse corretta?

Stai scommettendo il tuo patrimonio sulla competenza di uno sconosciuto che ha preso le misure 20 anni fa (o le ha tirate a indovinare). Se il primo assicuratore ha sbagliato i calcoli, tu ti stai portando dietro quell'errore come una malattia genetica.

Risultato? Hai una polizza che è la fotocopia, della fotocopia, di un errore madornale.

Il Valore di Ricostruzione a Nuovo (VRN) non si fa "a stima" o con l'ISTAT generico.

Il "Venditore di Sconti" non si preoccupa di verificare.

Lui fa CTRL+C e CTRL+V sull'errore originale. E tu paghi le conseguenze.

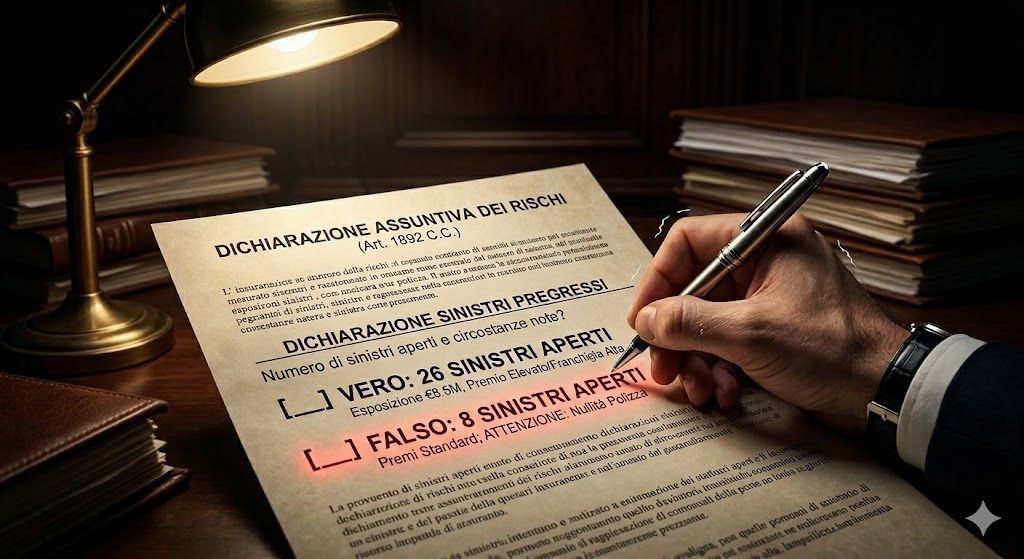

La Ghigliottina dell'Articolo 1907 del Codice Civile

Qui smettiamo di fare ironia.

Esiste un mostro giuridico che si chiama Regola Proporzionale, disciplinata dall'Art. 1907 del Codice Civile. Questo articolo dice che se assicuri un bene per un valore inferiore al suo reale costo di ricostruzione (Sottoassicurazione), la Compagnia ti risarcirà il danno solo in proporzione.

Attenzione: i tecnici pignoli diranno "Ma ci sono le deroghe!". Certo.

Esistono clausole come il "Primo Rischio Assoluto", la "Stima Accettata" o le "Tolleranze contrattuali" (solitamente del 10-20%). Ma se assicuri in Valore Intero (come accade nella stragrande maggioranza dei casi per gli immobili) e l'errore di valutazione supera quelle tolleranze, la ghigliottina scende inesorabile.

Se assicuri il 50% del valore, la compagnia paga il 50% del danno. Punto.

Hai risparmiato qualche euro di premio per perderne centinaia di migliaia al primo sinistro.

Un caso reale da brividi: 6 Milioni andati in fumo (sulla carta)

Pensi che io stia esagerando? Ti racconto un caso reale capitato di recente nei nostri uffici.

Ci siamo trovati ad analizzare la posizione assicurativa di un grosso Condominio.

La polizza in essere, gestita dal classico "assicuratore storico", riportava un Valore di Ricostruzione a Nuovo di 6.000.000 di euro.

A occhio nudo, sembrava poco. Ma noi non lavoriamo a occhio.

Abbiamo inserito i dati nel nostro software di analisi professionale (Insurance Advisor).

Risultato stimato: oltre 12 milioni.

La differenza era talmente abissale che abbiamo deciso di andare a fondo.

Lo abbiamo fatto per tutelare i condòmini, certo. Ma lo abbiamo fatto anche per supportare l’amministratore, che inizialmente non ci voleva credere ed era sinceramente preoccupato:

non sapeva come trovare il coraggio di presentarsi in assemblea per dire ai condòmini che i valori dovevano raddoppiare.

Per toglierlo dall'imbarazzo e dargli uno scudo inattaccabile, abbiamo fatto periziare l'immobile da un Geometra specializzato terzo ed esterno.

Il verdetto della perizia è stato una doccia fredda:

Valore di Ricostruzione a Nuovo corretto: 12.600.000 euro.

Il Condominio era assicurato per meno della metà del suo valore reale (6.000.000 milioni su 12.600.000). Salvo clausole di deroga eccezionali (che non c'erano), sai cosa significa questo in pratica?

Significa che se fosse scoppiato un incendio importante, con danni per 500.000 euro, la compagnia ne avrebbe pagati solo 238.000.

Gli altri 262.000 euro? A carico dei condòmini. E in caso di distruzione totale?

Avrebbero perso 6.600.000 euro.

Tutto questo perché per anni nessuno si è preso la briga di misurare, calcolare e aggiornare.

Valore Commerciale vs Costo di Ricostruzione:

L'Ignoranza al Potere

Perché succedono questi disastri? Spesso perché si confonde il Valore Commerciale (a quanto vendi o compri la casa) con il Costo Tecnico di Ricostruzione (quanto costa rifarla).

La vendibilità dell’immobile è irrilevante ai fini assicurativi. Se la tua casa è in una zona depressa, magari commercialmente vale poco. Ma se prende fuoco, i mattoni, il cemento, le gru e l'IVA indetraibile costano come in centro a Milano.

Se il venditore ti abbassa il valore basandosi sul mercato immobiliare per farti risparmiare,

ti sta vendendo una polizza che ti lascerà con un mucchio di macerie.

L'unico Antidoto alla "Fotocopia": La Diagnosi Oggettiva

Esiste un solo modo per non cadere nella trappola.

Bisogna smettere di chiedere "Quanto costa?" e iniziare a chiedere "Come lo hai calcolato?".

Ovviamente esistono professionisti seri anche fuori dal nostro ufficio: si riconoscono dai calcoli, non dagli sconti facili. Il metodo corretto è ripartire da foglio bianco.

- Analisi Strumentale: Si usano prezzari DEI, computi metrici e perizie per calcolare il Valore di Ricostruzione a Nuovo oggi.

- Verifica dei Rischi Emersi: Il fotovoltaico? I nuovi macchinari? Le merci che prima non c'erano? Se non sono scritti e valorizzati, non esistono.

- Oneri Accessori: Hai calcolato quanto costa demolire e smaltire il relitto del sinistro? Spesso è una partita separata che il "Fotocopiatore" dimentica.

Nel caso del condominio di prima, adeguare i valori è costato di più. Ma quei soldi in più hanno trasformato un pezzo di carta straccia in una garanzia da 12.000.000 di euro.

Mettili alla prova in 10 secondi

Non devi credere a me sulla parola. Verifica.

La prossima volta che un assicuratore ti presenta un preventivo "migliorativo", guardalo negli occhi e fagli queste tre domande tecniche:

1. "Quale prezzario ufficiale (DEI o Camerale) hai usato per calcolare il Valore di Ricostruzione a Nuovo?"

2. "Hai incluso gli oneri di demolizione e sgombero e le spese di progettazione?"

3. "C'è una clausola di tolleranza o è tutto soggetto all'art. 1907?"

La sua reazione ti dirà tutto. Se tira fuori i dati, i calcoli e le clausole, sei in buone mani.

Se balbetta o ti dice "Ma no, fidati, ho fatto come l'altra volta", scappa.

Ti sta vendendo la tua rovina.

La sicurezza non si fotocopia. Si progetta.

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.