Perché il tuo bancario ti vende la polizza ‘Bunker Sicuro’… ma la sua casa la assicura da noi?

C’è un luogo mistico, profumato di moquette sintetica, toner surriscaldato e disperazione silenziosa, dove ogni giorno si consuma uno dei più grandi spettacoli di illusionismo finanziario d’Italia.

Quel luogo è l'ufficio "Mutui e Finanziamenti" della tua banca.

La scena è un classico, un copione da Oscar che si ripete identico da Palermo a Bolzano.

Tu sei lì, seduto su quella poltroncina in similpelle un po’ scomoda.

Hai la penna in mano, sei sudato, emozionato. Stai per comprare la casa della vita.

Ti senti un re che sta per conquistare il suo castello.

Dall’altra parte della scrivania c’è Lui.

L'Impiegato (o il Funzionario, se vogliamo usare i titoli nobiliari).

Camicia inamidata, sorriso rassicurante, e quel tono di voce paternale di chi sta per farti un favore enorme, quasi controvoglia, sfidando i poteri forti della Direzione Generale.

A un certo punto, l'Impiegato (chiamiamolo Marco) si sporge verso di te, si guarda intorno come se temesse di essere intercettato dai servizi segreti, abbassa la voce e ti dice:

“Caro Rossi, le dico la verità: ho combattuto per lei. La Direzione voleva applicare il tasso standard del 3%. Ma io ho insistito. Ho detto che lei è un cliente speciale. E sono riuscito a strappare uno sconto sullo spread. Le facciamo il 2,80%!”

Tu stai per piangere dalla gioia. Vorresti abbracciarlo. Marco non è un bancario, è un fratello! È un eroe del popolo! Ma poi, mentre tu sei mentalmente già a stappare lo champagne, Marco aggiunge la frase magica.

Quella che trasforma la commedia romantica in una tragedia greca:

“Ovviamente, la Direzione chiede un piccolo gesto di reciprocità. Sa, per la sua sicurezza… per proteggere questo investimento importante... dobbiamo abbinare la nostra esclusiva Polizza Casa e Famiglia 'Bunker Sicuro'. Così lei dorme tranquillo per 30 anni, la banca è serena e il tasso rimane bloccato. Firmi qui, qui e qui.”

E tu, inebriato dallo sconto dello "zero-virgola", firmi. Non leggi. Firmi.

Firmi la condanna a morte del tuo patrimonio immobiliare, ringraziando pure il boia per la cortesia.

Benvenuto nel fantastico mondo della Bancassurance: l'unico posto al mondo dove ti vendono un’auto senza freni e senza airbag, convincendoti che è l'affare del secolo perché l'autoradio te la danno in omaggio.

Oggi vogliamo farti un regalo che il tuo amico Marco non può farti.

Vogliamo portarti dietro le quinte e smontare il giocattolo pezzo per pezzo.

Ti spiegheremo perché quella polizza che hai firmato in banca è un capolavoro di ingegneria finanziaria... per loro, e un disastro nucleare a orologeria per te.

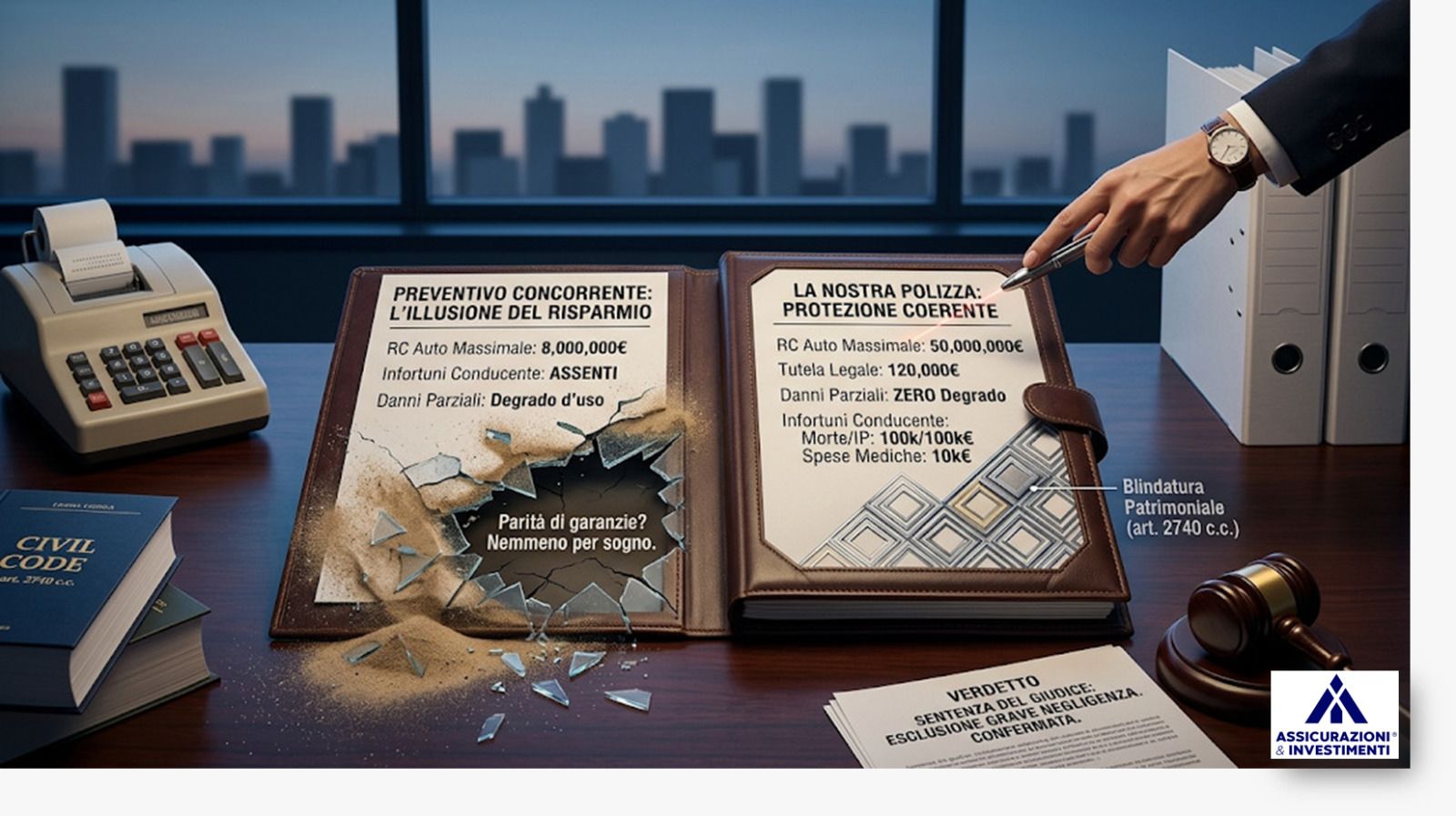

Atto Primo: La "Polizza Gruviera" (I Buchi che non vedi)

Partiamo dal presupposto fondamentale che nessuno ti spiega mai:

La Banca non è tua amica. La Banca è tua creditrice.

Quando la banca ti obbliga (pardon, ti "consiglia vivamente") una polizza incendio, il suo obiettivo non è che tu possa ricostruirti la casa se succede un disastro.

Il suo unico, sacro, inviolabile obiettivo è che lei rientri dei soldi del mutuo se la garanzia

(la casa) va in fumo.

Il povero Marco ti ha detto: "È una polizza completa, copre tutto: Incendio e Scoppio".

E tu, nella tua ingenuità di neo-proprietario, hai pensato: "Beh, 'tutto' vuol dire tutto.

Se succede un casino, sono coperto."

Ah, beata innocenza! Vedi, nel contratto assicurativo della banca, il concetto di "Tutto" è molto selettivo.

La polizza copre l'Incendio (perché se la casa brucia, l'ipoteca vale zero) e lo Scoppio (idem). Fine. Stop. The End.

Ma la vita reale è piena di sfumature (spesso dolorose) che la polizza della banca ignora bellamente.

Analizziamo i tre crateri enormi di questa "Gruviera Assicurativa":

1. Gli Eventi Atmosferici (Grandine, Vento, Trombe d'Aria)

Il clima è cambiato. Lo vediamo tutti. Non serve essere Greta Thunberg per accorgersi che le grandinate sono diventate proiettili da tennis e il vento scoperchia i tetti come fossero scatolette di tonno.

Se una tromba d'aria ti porta via il tetto o una grandinata ti distrugge i pannelli solari e il cappotto termico, il danno può essere di 20.000 o 30.000 euro.

La banca paga? Assolutamente no.

Marco ti dirà: "Mi spiace Rossi, copriamo il fuoco, non l'aria o il ghiaccio".

Risultato: paghi il mutuo e paghi il tetto nuovo (se hai i soldi).

2. Le Catastrofi Naturali (Terremoto e Alluvione)

Questa è la parte che ci fa più rabbia. Viviamo in Italia, uno dei paesi più sismici e idrogeologicamente instabili al mondo.

Se la terra trema e la casa crolla, o se il fiume esonda e ti riempie il salotto di fango, la polizza Incendio base della banca è utile come un ombrello durante un uragano. Vale zero.

Ma attenzione al paradosso crudele:

Anche se la casa non c'è più (o è inagibile), il mutuo c'è ancora.

Ti troverai nella situazione disperata di dover pagare ogni mese la rata alla banca per un cumulo di macerie, mentre devi pagare anche l'affitto di un nuovo appartamento dove dormire con la tua famiglia. È il fallimento economico garantito.

3. La Responsabilità Civile verso Terzi (Il Grande Ignorato)

Possedere una casa è una responsabilità.

Mettiamo che una tegola del tuo tetto voli via e colpisca il postino. O che un vaso cada dal balcone sulla macchina del vicino. O che il tuo cane morda un passante.

Stiamo parlando di danni che possono arrivare a centinaia di migliaia di euro se ci sono feriti gravi. La polizza del mutuo ti copre? Neanche per sogno.

Quella tutela la banca, non il tuo patrimonio personale.

Se il postino ti fa causa, la banca si gira dall'altra parte e ti lascia solo con il tribunale.

Atto Secondo: La Follia Matematica (Finanziare la Polizza)

Qui abbandoniamo il campo tecnico ed entriamo nella creatività finanziaria pura.

La polizza della banca ha un costo. Diciamo che costa poco: 80 euro l'anno.

Per un mutuo di 30 anni, il totale è 2.400 euro. Un prezzo apparentemente basso.

Ma tu, che stai chiedendo un mutuo, quei 2.400 euro cash non li hai. Nessun problema!

La Banca è generosa.

"Non si preoccupi Rossi, finanziamo anche quelli!

Mettiamo il Premio Unico Anticipato dentro il mutuo."

Tu pensi: "Che gentili. Mi evitano l'esborso."

La tua calcolatrice, se potesse parlare, griderebbe: "Che pollo!"

Perché inserendo il costo della polizza nel montante del mutuo, tu paghi gli interessi del mutuo anche sulla polizza.

Stai chiedendo un prestito trentennale per pagare un'assicurazione.

Al tasso attuale, quei 2.400 euro, alla fine dei 30 anni, ti saranno costati probabilmente 3.500 o 4.000 euro.

Hai pagato il 50/60% in più per un prodotto scadente.

È come andare al ristorante, ordinare una pizza margherita, e chiedere al cameriere un prestito per pagarla, restituendolo in 30 anni con gli interessi.

Quella pizza ti costerà come un'aragosta.

Atto Terzo: Il Capolavoro del Male (La Polizza Decrescente)

Ma il vero colpo di genio è la clausola del Capitale Decrescente.

La banca ti dice che assicura la casa per il valore del mutuo residuo. Sembra logico, no?

Se devi meno soldi, assicuri meno. Sbagliato! È una trappola mortale.

Perché il costo di ricostruzione della tua casa non scende nel tempo.

Anzi, sale con l'inflazione.

Se la tua casa brucia tra 20 anni, non brucia "un po' meno" perché hai pagato le rate.

Brucia tutta.

Scenario da incubo:

- Anno 1: Debito 200.000€. Casa assicurata per 200.000€. (E già qui…).

- Anno 28: Hai pagato quasi tutto. Ti restano 10.000€ di debito.

La casa è assicurata per... 10.000€.

BOOM. Incendio totale. Costo ricostruzione: 300.000€. L'assicurazione paga 10.000€.

Li dà alla Banca per chiudere il debito.

Risultato:

- La Banca è salva.

- Tu non hai più il mutuo.

- Tu non hai più la casa. E hai ZERO euro per ricostruirla.

Sei un senzatetto con un ottimo merito creditizio.

Atto Quarto: Il Bancario "Zelante"

(L'Eccezione che conferma la regola)

A dire la verità, bisogna riconoscerlo: ogni tanto incontri il bancario “bravo”.

Quello che capisce subito che la polizza base è, diciamolo, una mezza fregatura… e allora prova a convincerti con il pacchetto “Gold” della banca, quello “completo”, come lo chiamano loro.

Applausi per l'impegno. Ma c'è un problema. Anzi due.

- Il Prezzo: Le polizze complete vendute in banca costano spesso il doppio o il triplo rispetto a quelle che trovi sul libero mercato assicurativo (a parità di garanzie).

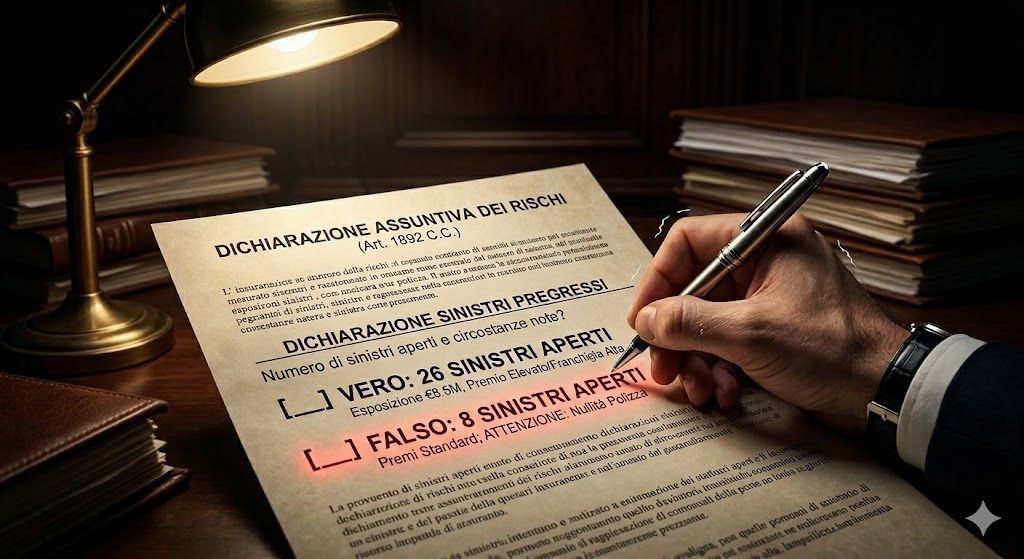

- La Competenza: Il bancario vende soldi, non è un geometra o un risk manager. Spesso sbaglia i Valori di Ricostruzione. Ti assicura per il valore commerciale (sbagliato) o, ancor peggio, per il valore del mutuo. Risultato? Paghi un premio altissimo per una polizza che, al momento del sinistro, applicherà la regola proporzionale e ti pagherà solo una parte del danno. Oltre al danno, la beffa del portafoglio vuoto.

L'Epilogo: Il Paradosso dei "Colleghi"

Adesso ti sveliamo un segreto: tra i nostri clienti ci sono anche diversi dipendenti di banca.

E sono sicuro che questo accada a tanti altri colleghi professionisti che lavorano con etica.

Sì, proprio quei “Marco” del racconto iniziale, i bancari che allo sportello propongono la “Bunker Sicuro” con aria bonaria, vengono da noi (o da altri bravi Consulenti) per assicurare la loro casa privata. Perché? Perché sanno.

Sanno che se brucia casa loro, vogliono i soldi per ricostruirla, non vogliono solo estinguere il debito.

Ma il vero cortocircuito, quello che dovrebbe farti riflettere più di ogni altra cosa, è un altro.

Da noi vengono anche gli impiegati di altre agenzie assicurative generaliste!

Vengono da noi e da altri colleghi veri Consulenti, si siedono, e ci dicono:

“Senti, fammi la polizza per la mia casa. Ma fammela bene, col tuo metodo, non con i pacchetti standard che vendo io in ufficio.

Perché se succede qualcosa, voglio essere sicuro che nel contratto non ci siano le clausole scritte in piccolo che fregano i miei clienti.”

Rileggi bene. I professionisti che vendono la merce non si fidano della merce che vendono. Vanno dal Consulente Partner perché gli fa una Diagnosi, non una vendita a pacchetto.

Come Uscirne?

Attenzione: il disastro non succede solo in banca. Succede ovunque ci sia superficialità.

La polizza sulla casa ha lo stesso identico valore legale ed economico del Rogito dal Notaio. Anzi, di più: il rogito dice di chi è la casa, la polizza decide se quella casa continuerà ad esistere o se diventerà un cumulo di macerie a tuo carico.

Non affidarti a chi è bravissimo a fare altro (vendere mutui o aprire conti).

Affidati a chi fa solo protezione patrimoniale.

Esistono modi per ottenere il mutuo senza il ricatto della polizza (magari facendosi aiutare da un bravo Mediatore Creditizio che lavora per te e non per la banca), ma la priorità è una sola: Separare i Destini.

La Banca ti dà i soldi. Il Partner Assicurativo ti protegge la vita.

Un Appello finale (ai Bancari per bene)

Vogliamo chiudere con un messaggio rivolto proprio a te, Marco, e a tutti i dipendenti bancari che ogni mattina si svegliano con il mal di pancia sapendo di dover piazzare prodotti mediocri per raggiungere il budget.

Sappiamo che ci provi. Sappiamo che cerchi di fare del tuo meglio.

Ma se ti rendi conto che il sistema ti costringe a usare il ricatto del mutuo per vendere polizze che non compreresti mai per te stesso... fermati.

Valuta di cambiare. Valuta di andare a lavorare in un'Agenzia Assicurativa professionale, dove avresti gli strumenti, la formazione e la libertà etica di dare veramente una mano ai clienti, invece di doverli spremere.

C'è un mondo fuori dalla filiale dove la consulenza vince sul budget. E dove si dorme meglio la notte.

Hai una polizza casa abbinata al mutuo?

Cerca un’Agenzia Assicurativa che lavori con vera consulenza indipendente

(non vendita a pacchetto).

Chiedi espressamente se possono farti un'Analisi Professionale della tua polizza:

un professionista serio te la farà volentieri e ti dirà onestamente se sei davvero protetto o se stai pagando per un “Bunker Sicuro” pieno di buchi.

Meriti la verità.

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.