Perché il 'fai da te' nelle assicurazioni è come operarsi di appendicite da soli con un tutorial su YouTube.

Siamo onesti.

Viviamo nell'epoca d'oro del tutorial.

Non sai come montare una mensola svedese dal nome impronunciabile?

C'è un video su YouTube.

Vuoi imparare a fare la carbonara perfetta senza panna?

C'è un video (e guai a te se sbagli guanciale).

Vuoi costruire un reattore nucleare in giardino usando solo lattine di tonno e vecchie batterie?

Probabilmente c'è un video anche per quello.

Questa accessibilità ci ha dato un superpotere pericoloso:

L'illusione della competenza istantanea.

Ci ha fatto credere che, con una connessione a fibra ottica e dieci minuti di attenzione, possiamo fare tutto.

E finché si tratta di cucinare o di bricolage, il rischio massimo è una cena immangiabile o una mensola storta.

Ma c'è una soglia che abbiamo varcato senza accorgercene.

Abbiamo iniziato ad applicare la logica del "Tutorial YouTube" alla nostra sopravvivenza finanziaria.

Oggi, milioni di italiani si svegliano, accendono il computer, vanno su un comparatore online e decidono di auto-operarsi al proprio patrimonio.

"Ma sì, cosa ci vorrà mai?

È solo una polizza.

Clicco qui, risparmio 50 euro, fatto."

Ecco, vorrei portarti per un attimo nella mia testa.

Quando vedo un imprenditore o un padre di famiglia che stipula una polizza online senza consulenza, io non vedo un consumatore smart.

Vedo un uomo nudo, steso sul tavolo della cucina, con un bisturi in una mano e l'iPad nell'altra, che sta cercando di togliersi l'appendice perché:

"Il chirurgo costava troppo e poi su internet dicono che è facile".

Sorridi?

Bene.

Adesso smetti di ridacchiare e inizia a preoccuparti.

Perché se hai una polizza nel cassetto che hai scelto da solo basandoti sul prezzo, quell'uomo nudo sul tavolo sei tu.

L'Effetto Dunning-Kruger e il "Chirurgo della Domenica"

In psicologia esiste un fenomeno chiamato Effetto Dunning-Kruger.

In parole povere:

Meno sai di una cosa, più sei convinto di saperne.

Gli incompetenti tendono a sovrastimare clamorosamente la propria competenza, perché non sanno nemmeno cosa non sanno.

Nel mondo assicurativo, questo effetto è un'epidemia.

Il "Fai-da-Te Assicurativo" si basa su un equivoco di fondo:

Scambiare la semplicità di acquisto con la semplicità del prodotto.

Le piattaforme online, i comparatori, le banche home-banking sono progettati da geni del marketing e dell'informatica (i "Commessi Digitali") per rendere l'atto di comprare una polizza facile come comprare un paio di calzini.

Due click.

Carta di credito.

Fatto.

Questa facilità ti droga.

Ti fa pensare:

"Se è così facile comprarla, allora il prodotto deve essere semplice."

Ma un contratto assicurativo non è semplice.

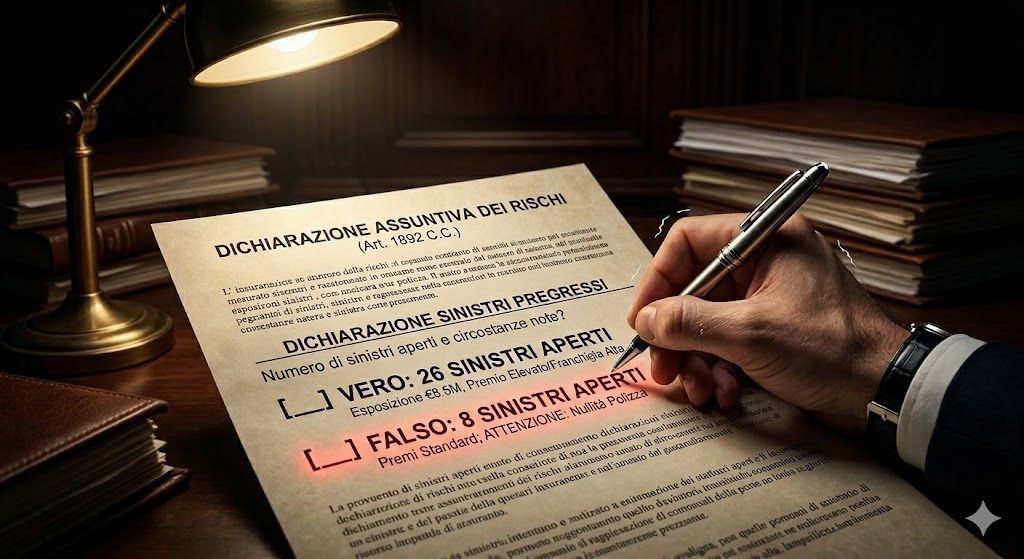

È un documento legale di 60/100 pagine, regolato dal Codice Civile, dal Codice delle Assicurazioni, dalla giurisprudenza della Cassazione e da calcoli attuariali complessi.

Quando compri da solo, stai firmando un contratto legale vincolante senza averlo letto (ammettilo, non l'hai letto) e, soprattutto, senza aver capito come quel contratto interagirà con la realtà quando (non se) la realtà ti colpirà in faccia.

Stai iniziando l'operazione all'appendice.

Ma il tutorial si è fermato al "punto 1: fai un taglio".

Non ti ha spiegato cosa fare se inizi a sanguinare e non smetti più.

I 3 Errori Fatali del Chirurgo Fai-Da-Te

Analizziamo la tua "operazione casalinga".

Ecco i tre punti in cui, statisticamente, ti stai tagliando l'arteria sbagliata senza nemmeno saperlo.

1. La Sindrome del "Prezzo del Bisturi"

Immagina di dover scegliere il bisturi per la tua auto-operazione.

Vai su Amazon.

Opzione A:

Bisturi chirurgico sterile in acciaio inox di grado medico.

Prezzo: 50€.

Opzione B: Taglierino arrugginito usato per aprire pacchi.

Prezzo: 2€.

Il "Commesso Digitale" (il comparatore) ti mette in cima alla lista l'Opzione B, con una bella etichetta verde:

"MIGLIOR PREZZO!".

E tu pensi:

"Beh, tagliano entrambi.

Perché spendere 48€ in più?

Sono furbo, prendo il taglierino."

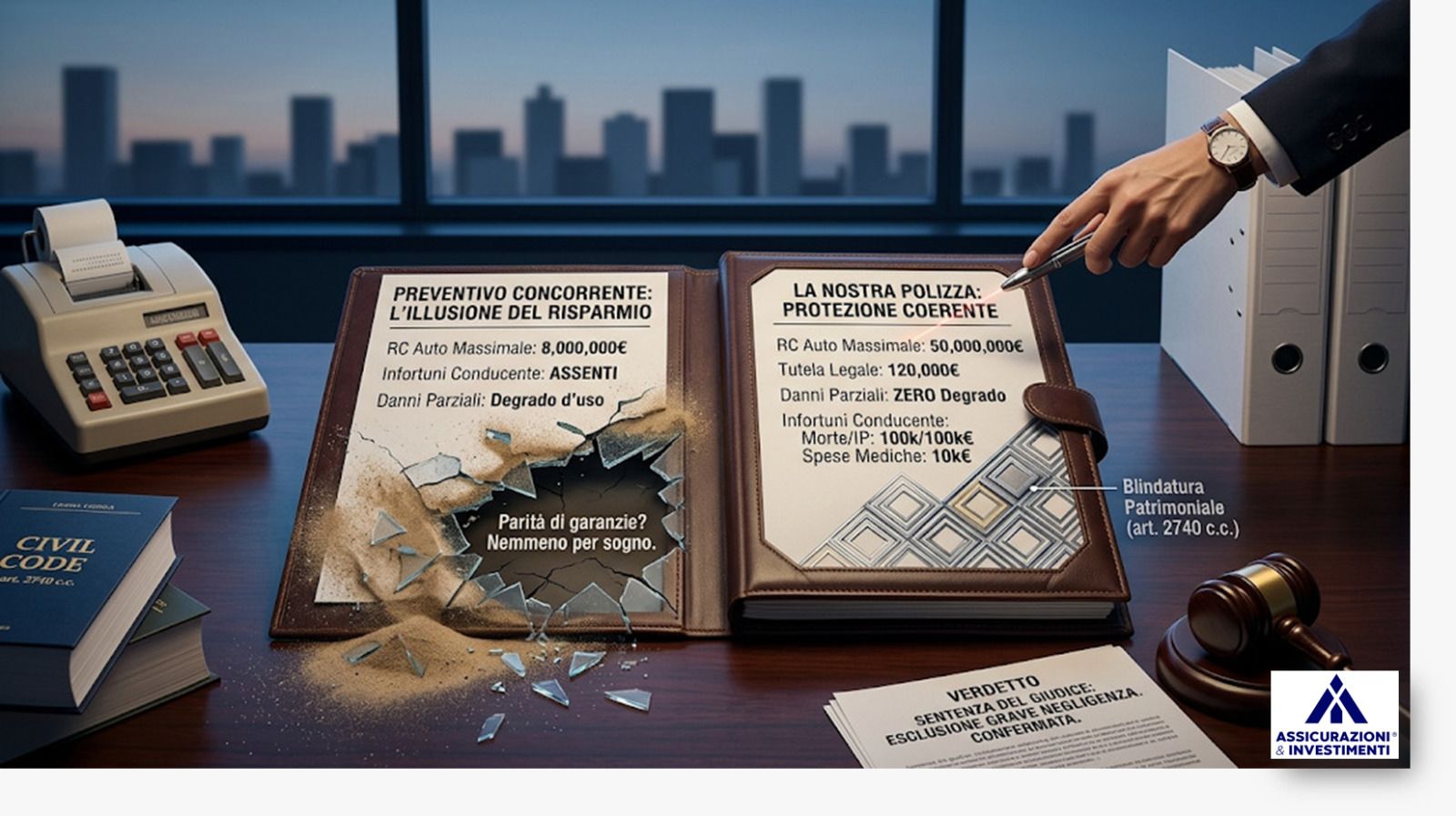

Nelle assicurazioni, questo è il Massimale e le Esclusioni.

Hai comprato la polizza RC Auto online che costava meno.

Hai risparmiato 25€.

Bravo.

Ma non hai notato che quella polizza ha la "Rinuncia alla Rivalsa per ebbrezza" esclusa.

Fai un incidente dopo aver bevuto due bicchieri di vino.

La compagnia paga 500.000€ alla controparte e poi... viene a bussare a casa tua per riprenderseli.

Hai risparmiato 25€ per perderne 500.000€.

Il taglierino era economico, sì, ma il tetano ti costerà caro.

2. L'Anatomia Sbagliata (La Standardizzazione)

Il tutorial su YouTube mostra l'anatomia di un uomo standard di 70kg.

Il problema è che tu non sei standard.

Magari sei un'azienda con un magazzino pieno di infiammabili.

Magari sei un libero professionista con tre figli a carico.

Magari hai un patrimonio immobiliare complesso.

Il "Fai-da-Te" ti vende un vestito a taglia unica.

Tu compri la "Polizza Casa Standard".

Ti senti a posto.

Poi arriva un terremoto.

La casa crolla.

Scopri che la tua polizza standard copriva "Incendio e Scoppio", ma il terremoto era un'estensione facoltativa che dovevi "flaggare" in una schermata che hai saltato perché volevi finire in fretta.

Hai operato il fegato, ma il problema era il rene.

Il paziente (il tuo patrimonio) è morto.

Ma l'operazione è stata velocissima ed economica!

3. La Diagnosi Assente (L'Errore Madre)

Questo è il punto cruciale.

Perché vai da un chirurgo?

Non lo paghi per il taglio.

Lo paghi per sapere dove tagliare, quando tagliare e, soprattutto, se è necessario tagliare. Lo paghi per la Diagnosi.

Quando fai da solo, tu sei il paziente e il medico.

E come medico, sei pessimo.

Ti auto-prescrivi la cura basandoti sulle tue paure irrazionali, non sui dati.

- Assicuri il furto dell'auto (perché ti dà fastidio l'idea del ladro) ma giri con un massimale RC minimo di legge che, se investi un pedone, ti rovina a vita.

- Assicuri lo schermo del cellulare, ma non hai una polizza Invalidità Permanente che protegga il tuo stipendio (che magari vale 1.000.000 di euro nei prossimi 30 anni).

Ti stai mettendo un cerotto su un graffio mentre hai un'emorragia interna che non vedi.

La Sala Operatoria (Il Momento del Sinistro)

Il vero problema del "Fai-da-Te" non è l'acquisto.

L'acquisto è la parte facile.

È l'anestesia.

Ti addormenti sereno.

Il problema è il risveglio.

Il Sinistro.

Il momento in cui il sangue inizia a scorrere davvero.

Quando hai un sinistro con una polizza "Fai-da-Te", sei solo.

C'è un Call Center da qualche parte in Albania o in Romania.

Ti risponde un operatore (un altro Commesso) che legge uno script.

"Ha letto l'articolo 4.2 comma c?

Ah, mi dispiace. Non è coperto.

Buona giornata." Click.

Sei lì, con la ferita aperta, il telefono muto e la lettera di diniego in mano.

Dov'è il tutorial adesso?

Dov'è il comparatore che ti sorrideva con il pollice in su?

Sono spariti.

Perché il loro lavoro era venderti la polizza, non pagarti il sinistro.

Un Consulente Partner vive per quel momento.

Quando arriva il sinistro, il Partner è in sala operatoria con te.

Conosce il contratto (e lo conosci anche tu perché lo avete fatto insieme!).

Sa come parlare con il perito (perché parlano la stessa lingua).

Sa dove sono i cavilli e come disinnescarli.

In quel momento, la differenza tra aver pagato 200€ online o 250€ a un professionista non sono i 50€.

È la differenza tra la vita e la morte finanziaria.

Smetti di Giocare al Dottore

L'assicurazione non è un prodotto.

È denaro futuro.

Stai comprando soldi che ti verranno consegnati nel momento peggiore della tua vita

(un lutto, un crollo, un processo, un incidente).

Se quei soldi non arrivano perché hai sbagliato a cliccare, perché non hai capito la differenza tra "franchigia" e "scoperto", o perché hai sottoassicurato il capannone copiando un vecchio valore... la colpa è solo tua.

Non puoi dare la colpa al tutorial di YouTube se ti sei asportato il pancreas invece dell'appendice.

La Domanda da un Milione di Euro

Vuoi davvero scommettere il tuo patrimonio, la tua azienda, il futuro dei tuoi figli sulla tua capacità di capire le clausole scritte in piccolo alle 11 di sera davanti a un pc?

Se la risposta è "Sì", buona fortuna.

Ti servirà.

Se la risposta è "Forse no", allora posa quel bisturi.

Cerca un Consulente Partner.

Uno che non ti faccia un preventivo, ma una Diagnosi.

Uno che ti chieda il bilancio, che ti faccia domande, che guardi le tue analisi del sangue prima di proporti una cura.

Ti costerà come una visita specialistica?

Forse.

Ma ti eviterà di morire dissanguato sul tavolo della cucina per aver voluto risparmiare sul filo di sutura.

"Se pensi che un professionista ti costi troppo, non hai idea di quanto ti costerà un dilettante" (o peggio, te stesso).

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.