🛡️Vuoi proteggerti? Allora smettila di partire dalla polizza!

Quando si parla di assicurazioni, la maggior parte delle persone — imprenditori, professionisti o privati — tende a concentrarsi sulla polizza: quali coperture offre, quanto costa, quali clausole contiene. È un approccio comprensibile, ma spesso incompleto. In realtà, la parte più importante del processo assicurativo avviene prima della scelta di qualsiasi contratto: si chiama analisi dei rischi.

L’errore più comune? Cercare una soluzione prima di aver compreso il problema. Senza una mappatura accurata dei rischi reali a cui si è esposti, si finisce per acquistare coperture sbagliate, insufficienti o, peggio ancora, inutili. Questo vale per chi gestisce un’azienda, per chi lavora in proprio e per chi vuole proteggere la propria famiglia.

In questo articolo ti spieghiamo perché l’analisi dei rischi è il vero cuore del processo assicurativo, come dovrebbe essere condotta e perché è fondamentale lavorare con chi mette la consulenza prima della proposta.

1. Cos’è davvero un’analisi dei rischi?

L’analisi dei rischi è un processo strutturato che permette di individuare, valutare e classificare le potenziali minacce che possono colpire una persona, un’attività professionale o un’azienda. Si tratta di esaminare ogni aspetto della realtà del cliente: dal patrimonio personale alla responsabilità civile, dalla sicurezza informatica alle vulnerabilità operative.

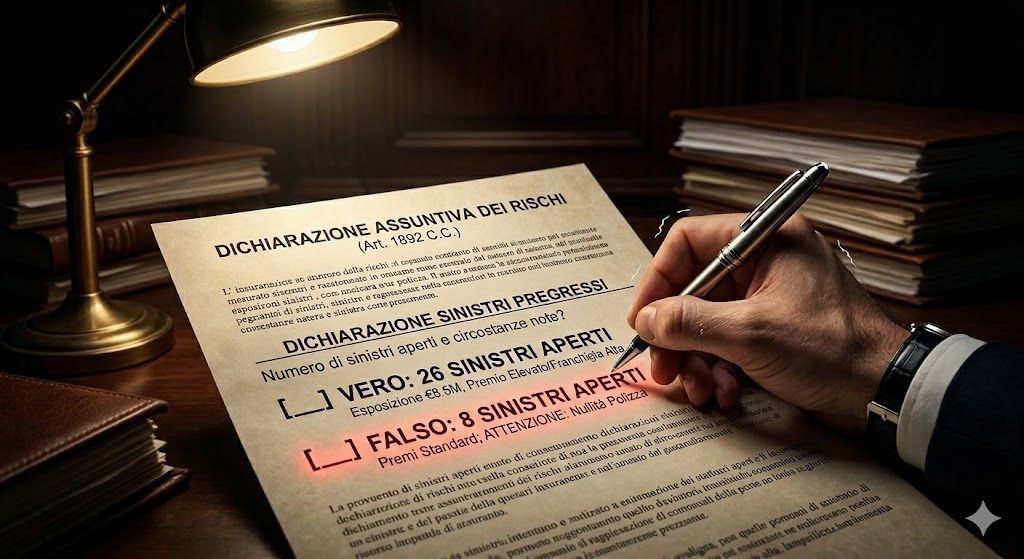

Secondo le linee guida internazionali ISO 31000:2018, ogni soggetto — impresa o individuo — dovrebbe identificare, analizzare e trattare i propri rischi in base a criteri precisi, prima ancora di decidere come e se trasferirli a terzi (ISO, 2018). Questo approccio permette di prendere decisioni fondate, evitando scelte dettate solo da paura, urgenza o convenienza apparente.

🔹 Esempio reale:

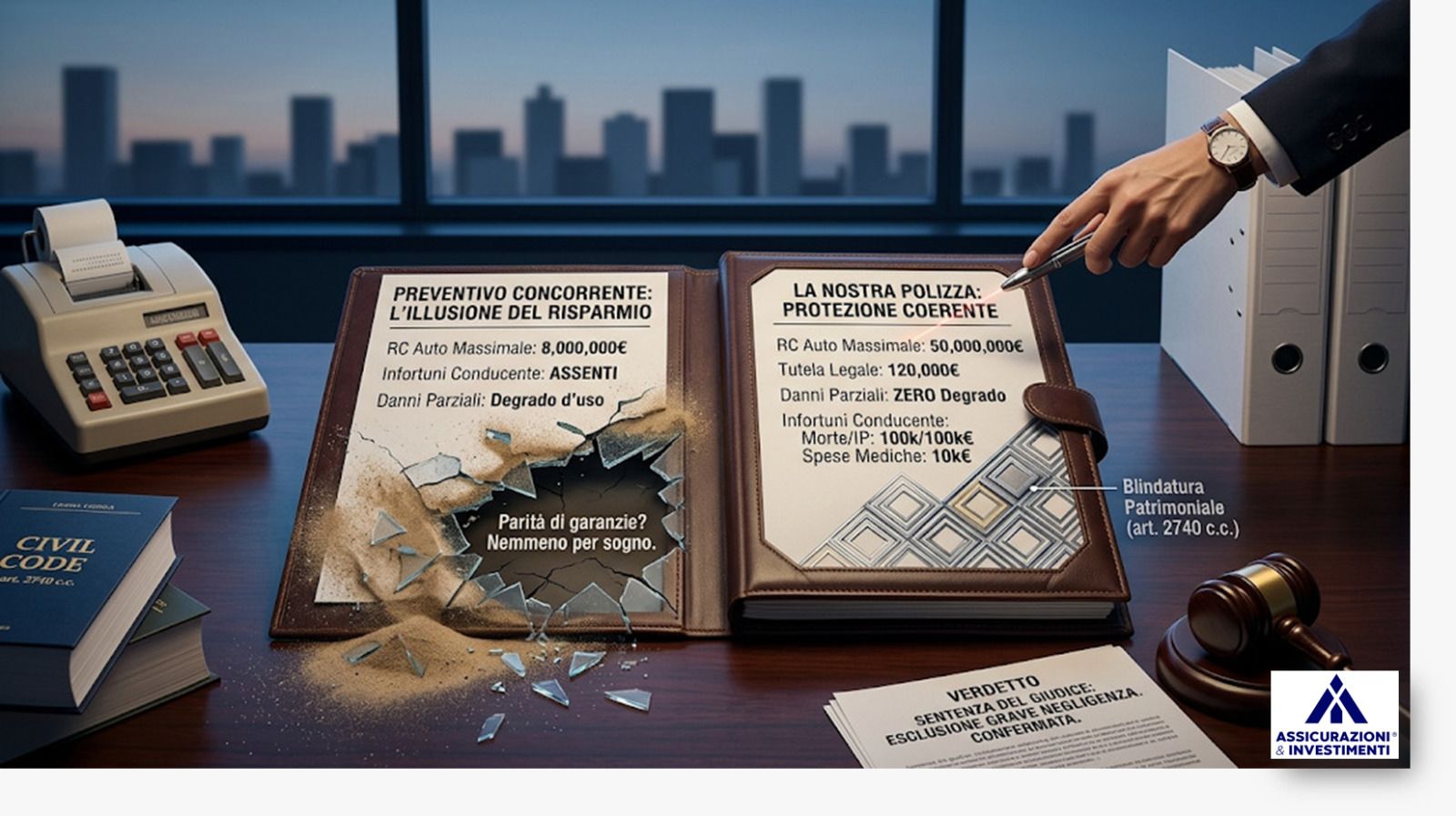

Un professionista sanitario dipendente del SSN firma una polizza RC professionale standard. Non ha però segnalato che gestisce anche consulenze online con la propria P.Iva — attività non coperta dalla polizza base. Nessuno glielo ha chiesto. L’errore? Nessuna vera analisi iniziale del rischio, solo una proposta “di prassi”.

2. Perché viene spesso ignorata?

Molti clienti, spinti dalla fretta o dalla pressione commerciale, saltano questo passaggio. Alcune agenzie assicurative, purtroppo, si limitano a proporre pacchetti preconfezionati basati su profili generici. Il risultato? Coperture che sembrano convenienti, ma che in caso di bisogno si rivelano lacunose.

Senza un’analisi dei rischi, è facile cadere in due trappole:

- Sovra-assicurarsi, pagando per coperture inutili

- Sotto-assicurarsi, restando scoperti nei punti più critici

🔹 Esempio pratico (fabbro):

Un fabbro stipula una polizza che include RCT, RCO e RC Prodotti. Si sente protetto e pensa di essere in regola. Tuttavia, nessuno gli ha mai chiesto se svolge anche lavori presso il domicilio dei clienti.

Dopo aver installato un’inferriata su misura, questa si stacca a distanza di qualche settimana, ferendo una persona. Il danno è grave, ma la compagnia respinge la richiesta di risarcimento: la polizza non includeva né la copertura per lavori presso terzi, né la garanzia RC postuma.

Risultato? Nessuna tutela e un risarcimento da affrontare con mezzi propri.

Tutto perché nessuno si è preso il tempo di analizzare davvero cosa fa ogni giorno quel fabbro.

3. I benefici concreti di un’analisi preventiva

Effettuare una valutazione approfondita dei rischi non solo permette di scegliere polizze appropriate, ma contribuisce a:

- Evitare sprechi economici, eliminando coperture ridondanti;

- Rendere più efficace la gestione delle emergenze, grazie alla consapevolezza preventiva:

- Aumentare la tranquillità, sapendo di avere strumenti adeguati alle proprie esposizioni;

- Pianificare con maggiore lucidità, integrando la protezione assicurativa con strategie di continuità operativa o patrimoniale.

🔹 Esempio utile (artigiano):

Un artigiano, dopo un’analisi personalizzata dei propri rischi, scopre che la minaccia più concreta per la sua attività non è il furto, ma un’eventuale inattività prolungata dovuta a infortunio o malattia. Insieme al consulente valuta cosa riceverebbe da INAIL o da INPS, rendendosi conto che le prestazioni pubbliche non coprirebbero il fabbisogno minimo per mantenere l’attività operativa.

Decide quindi di attivare una copertura ad hoc che tenga conto del vero gap economico e, parallelamente, riorganizza il lavoro per evitare blocchi totali in sua assenza.

Una scelta consapevole, nata da un’analisi reale, non da una polizza standard.

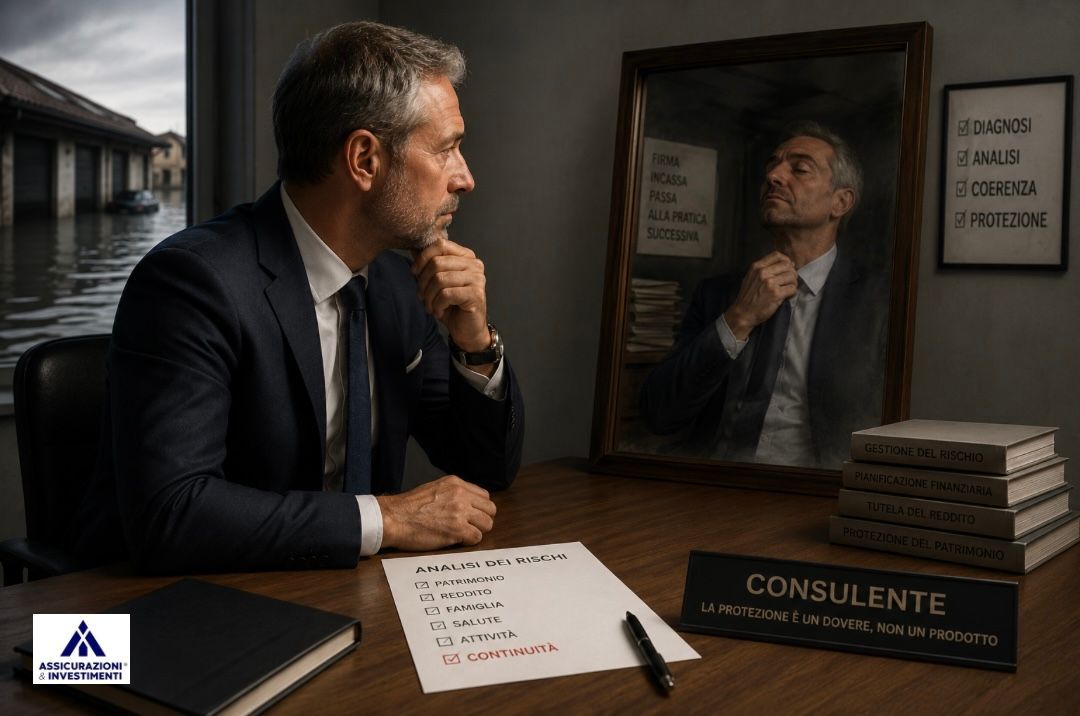

4. Come riconoscere un consulente che lavora davvero per te

Non tutti i consulenti assicurativi adottano lo stesso livello di attenzione. Alcuni si limitano a proporre coperture standard, magari le più vendute o quelle in promozione, senza approfondire il contesto del cliente. Altri, invece, partono dall’ascolto e dalla comprensione delle priorità, costruendo un percorso ragionato, non una semplice vendita.

Per questo motivo è utile porsi alcune domande:

- Ti ha chiesto come è organizzata la tua attività o famiglia?

- Ha indagato quali eventi potrebbero metterti in difficoltà?

- Ti ha proposto delle soluzioni oppure ti ha solo presentato un modulo da firmare?

- Ti ha spiegato chiaramente cosa resta fuori dalle coperture?

Se la risposta è “no” a più di una di queste domande, potrebbe essere il momento di riconsiderare il tipo di supporto che stai ricevendo.

🔹

Esempio emblematico (medico):

Un medico lavora da anni con una copertura di Responsabilità Civile Professionale e una Tutela Legale. È convinto di essere ben tutelato, ma durante un’analisi approfondita dei rischi con un consulente, emerge un’assenza critica:

la sua Tutela Legale, oltre ad avere un massimale inadeguato che non gli permetterebbe di arrivare in serenità fino in Cassazione, è anche limitata e non copre alcuni ambiti oggi fondamentali.

In particolare, non è prevista assistenza in caso di controversie legate a:

- Normative sulla salute e sicurezza nei luoghi di lavoro

- Obblighi relativi alla protezione dei dati personali (es. GDPR)

- Responsabilità ambientale (smaltimento rifiuti sanitari, uso di sostanze chimiche)

Alla luce di queste criticità, il medico decide di aggiornare la copertura, includendo una tutela legale più completa.

Pochi mesi dopo, riceve una notifica per un controllo sull’adeguatezza delle misure adottate per la gestione dei dati dei pazienti. Grazie alla nuova copertura,

può contare su un legale specializzato che lo affianca e lo tutela per i danni economici e reputazionali che tale controllo potrebbe comportare.

La differenza non era nella polizza, ma nella consapevolezza dei rischi reali legati alla sua attività. Un buon consulente non si limita a chiederti che mestiere fai, ma ti aiuta a capire quali responsabilità stai assumendo ogni giorno, a volte senza saperlo.

Conclusione

In un mercato dove spesso si parte dalla polizza e non dal problema, fermarsi a riflettere sui propri veri rischi è un gesto di maturità e consapevolezza. L’analisi dei rischi non è un passaggio tecnico riservato alle grandi aziende: riguarda chiunque voglia proteggere in modo intelligente il proprio lavoro, il proprio patrimonio o la propria famiglia.

La persona che ti assiste dovrebbe aiutarti a fare chiarezza, non limitarsi a proporti un prodotto standard. E se non ti ha mai posto le domande giuste, forse è il momento di rivedere le tue scelte.

La differenza tra una polizza acquistata e una protezione costruita si vede nei momenti critici e quando quei momenti arrivano, non c’è più margine per correggere gli errori.

Serve anche un piccolo sforzo: mettere da parte la pigrizia, farsi qualche domanda in più e cercare chi lavora davvero con serietà e competenza. I professionisti validi ci sono — non è questione di fortuna, ma di volontà. Basta cercarli.

Se invece quel professionista l’hai già, tienitelo stretto! Condividi con lui ogni cambiamento della tua vita lavorativa e privata: è lì che comincia una protezione che funziona davvero.

Amministratori condominiali: «Nessuno me l’ha chiesto» non ti salva se ometti i rischi in assemblea.